Thuế đối ứng là gì? Thuế đối ứng của Mỹ áp dụng với Việt Nam 2025 sẽ ảnh hưởng đến thị trường? (Hình ảnh từ Internet)

Thuế đối ứng là gì?

Hiện nay, quy định pháp luật chưa có quy định định nghĩa cụ thể về thuế đối ứng. Tuy nhiên, trên thực tế có thể hiểu thuế đối ứng có thể hiểu là một loại thuế nhập khẩu do một quốc gia áp dụng đối với hàng hóa nhập khẩu từ một quốc gia khác để đáp trả hoặc cân bằng lại chính sách thuế, trợ cấp hoặc các biện pháp thương mại không công bằng từ một quốc gia khác.

Theo đó, có thể hiểu đây là một biện pháp phòng vệ thương mại do chính phủ hoặc cơ quan có thẩm quyền áp dụng để bảo vệ ngành sản xuất nội địa trước sự cạnh tranh không lành mạnh từ bên ngoài. Biện pháp này nhằm điều chỉnh cán cân thương mại, đảm bảo quyền lợi cho các doanh nghiệp trong nước và duy trì sự ổn định của nền kinh tế.

* Lưu ý: Thông tin chỉ mang tính chất tham khảo

Thuế đối ứng của Mỹ áp dụng với Việt Nam 2025 sẽ ảnh hưởng đến thị trường?

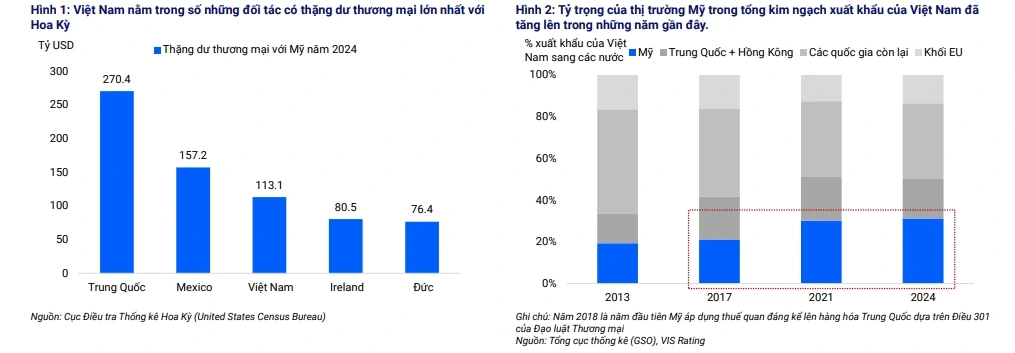

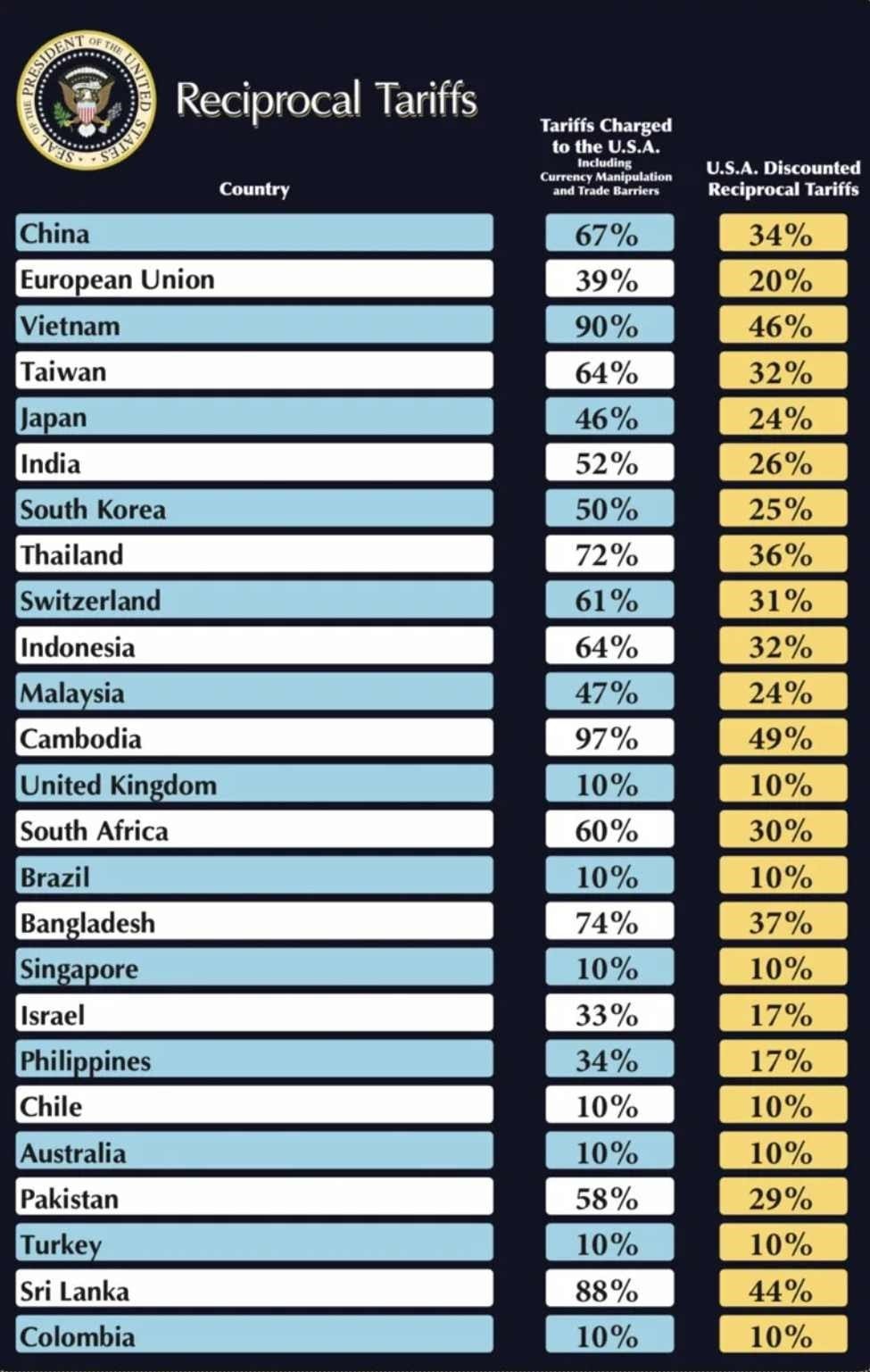

Rạng sáng ngày 03/4/2025 (giờ Việt Nam), Tổng thống Mỹ Donald Trump công bố các mức thuế đối ứng lên toàn bộ các quốc gia trên thế giới. Theo đó, điểm bất ngờ là những con số vừa công bố cao hơn nhiều dự báo trước đó, với Việt Nam mức thuế đối ứng áp dụng là 46%.

Trong đó 46% là đánh thuế vào tổng quan các mặt hàng Việt Nam xuất khẩu vào Mỹ, sắp tới sẽ có chi tiết từng dòng hàng để áp thuế. Chính phủ đang triển khai hàng loạt giải pháp, tiếp tục đàm phán để xem xét vận dụng, áp dụng các dòng thuế ra sao trong thời gian tới. Hiệp hội khuyến cáo các doanh nghiệp bình tĩnh chờ đợi sự đàm phán giữa hai chính phủ. Các nhãn hàng cũng sẽ đưa ra quan điểm của họ để không gây ảnh hưởng nhiều tới tổ chức sản xuất.

Việc áp dụng thuế của Mỹ vào Việt nam có thể gây ảnh hưởng đến nền kinh tế, thị trường Việt Nam như sau:

- “Sức mua” giảm

- Tác động tiêu cực đến xuất khẩu và kinh tế ngắn hạn, đặc biệt với các ngành xuất khẩu chủ lực như hàng điện tử, dệt may, da giày, đồ gỗ và nội thất…

- Nâng cao năng lực cạnh tranh, giá trị gia tăng của hàng hóa Việt Nam trong dài hạn

- Thị trường chuyển hướng nội địa…

* Lưu ý: Nội dung trên chỉ mang tính chất tham khảo

Người nộp thuế xuất khẩu, nhập khẩu 2025

Căn cứ theo Điều 3 Luật Thuế xuất khẩu, thuế nhập khẩu 2016 quy định về người nộp thuế như sau:

- Chủ hàng hóa xuất khẩu, nhập khẩu.

- Tổ chức nhận ủy thác xuất khẩu, nhập khẩu.

- Người xuất cảnh, nhập cảnh có hàng hóa xuất khẩu, nhập khẩu, gửi hoặc nhận hàng hóa qua cửa khẩu, biên giới Việt Nam.

- Người được ủy quyền, bảo lãnh và nộp thuế thay cho người nộp thuế, bao gồm:

Đại lý làm thủ tục hải quan trong trường hợp được người nộp thuế ủy quyền nộp thuế xuất khẩu, thuế nhập khẩu;

Doanh nghiệp cung cấp dịch vụ bưu chính, dịch vụ chuyển phát nhanh quốc tế trong trường hợp nộp thuế thay cho người nộp thuế;

Tổ chức tín dụng hoặc tổ chức khác hoạt động theo quy định của Luật các tổ chức tín dụng trong trường hợp bảo lãnh, nộp thuế thay cho người nộp thuế;

Người được chủ hàng hóa ủy quyền trong trường hợp hàng hóa là quà biếu, quà tặng của cá nhân; hành lý gửi trước, gửi sau chuyến đi của người xuất cảnh, nhập cảnh;

Chi nhánh của doanh nghiệp được ủy quyền nộp thuế thay cho doanh nghiệp;

Người khác được ủy quyền nộp thuế thay cho người nộp thuế theo quy định của pháp luật.

- Người thu mua, vận chuyển hàng hóa trong định mức miễn thuế của cư dân biên giới nhưng không sử dụng cho sản xuất, tiêu dùng mà đem bán tại thị trường trong nước và thương nhân nước ngoài được phép kinh doanh hàng hóa xuất khẩu, nhập khẩu ở chợ biên giới theo quy định của pháp luật.

- Người có hàng hóa xuất khẩu, nhập khẩu thuộc đối tượng không chịu thuế, miễn thuế nhưng sau đó có sự thay đổi và chuyển sang đối tượng chịu thuế theo quy định của pháp luật.

- Trường hợp khác theo quy định của pháp luật.