Được thúc đẩy bởi ngân hàng di động, trí tuệ nhân tạo (AI), phân tích dữ liệu tiên tiến và sự hợp tác liên ngành, sự chuyển đổi này đã định nghĩa lại cách cung cấp dịch vụ ngân hàng. Kết quả là, khách hàng được hưởng sự tiện lợi hơn, giao dịch nhanh hơn, quản lý tài chính tốt hơn cùng các trải nghiệm, dịch vụ, ưu đãi được cá nhân hóa - vượt xa những gì thường gắn với một ngân hàng truyền thống.

Sự chuyển đổi này cũng đánh dấu một bước phát triển quan trọng, trong đó lấy khách hàng làm trung tâm, đổi mới do công nghệ dẫn dắt và thanh toán tích hợp trở thành yếu tố thiết yếu để thành công. Để duy trì tính cạnh tranh và phù hợp, các ngân hàng cần tiếp tục đổi mới để đáp ứng kỳ vọng ngày càng cao của người tiêu dùng hiện đại trong một thế giới ngày càng ưu tiên kỹ thuật số.

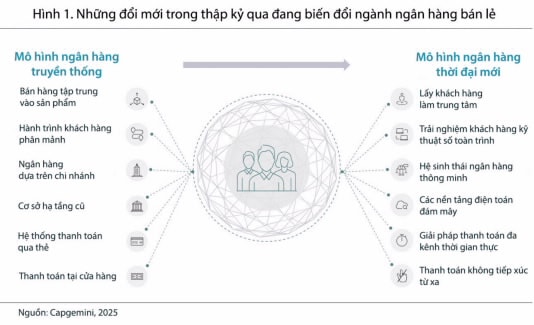

Chuyển đổi số đang tái định nghĩa trải nghiệm khách hàng

Lĩnh vực dịch vụ tài chính đã phát triển theo hướng từ lấy sản phẩm làm trung tâm sang hướng khách hàng làm trung tâm, đánh dấu một sự thay đổi cơ bản cách tiếp cận khách hàng của các ngân hàng. Các quá trình trải nghiệm khách hàng truyền thống, rời rạc đã nhường chỗ cho những trải nghiệm số liền mạch, từ đầu đến cuối. Ngày nay, khách hàng đòi hỏi các dịch vụ trực quan, hiệu quả, được cá nhân hóa - chính kỳ vọng và hành vi này của khách hàng là động lực thúc đẩy sự chuyển đổi.

Báo cáo Ngân hàng Bán lẻ Toàn cầu 2024 của Capgemini đã tiết lộ một sự thay đổi đáng kể trong hành vi khách hàng, với chỉ 16% tương tác diễn ra tại các chi nhánh ngân hàng. Trong khi đó, 61% khách hàng quản lý hầu hết các giao dịch của họ một cách số hóa, với rất ít đi trực tiếp đến các địa điểm giao dịch vật lý. Quá trình chuyển đổi sang ngân hàng ưu tiên kỹ thuật số – và đôi khi là “chỉ kỹ thuật số” – đang diễn ra mạnh mẽ. Các giải pháp do công nghệ định hướng (như chatbot) đang cách mạng hóa trải nghiệm khách hàng, với 53% khách hàng sử dụng chatbot cho các dịch vụ ngân hàng thiết yếu như cập nhật tài khoản tức thì và tư vấn tài chính cá nhân hóa dựa trên thói quen chi tiêu và lựa chọn phong cách sống. Ngoài ra, nhu cầu về nhận diện giọng nói để xác thực đang gia tăng, khi khách hàng tìm kiếm những tương tác nhanh hơn và an toàn hơn.

Việc chuyển đổi sang trải nghiệm ưu tiên kỹ thuật số cho phép khách hàng tiếp cận các ưu đãi và dịch vụ siêu cá nhân hóa, tương tác tinh gọn và các giải pháp thanh toán mới. Đối với các ngân hàng, đáp ứng những kỳ vọng ngày càng cao này không chỉ đơn thuần là số hóa các quy trình hiện có, mà đòi hỏi một sự chuyển đổi toàn diện. Trong đó, khách hàng làm trung tâm nhằm đảm bảo các quyết định phù hợp với nhu cầu và sở thích cá nhân của từng khách hàng.

Những “người chơi” thế hệ mới đang tạo ra trải nghiệm khách hàng hấp dẫn

Natascia Noveri- Giám đốc Điều hành mảng Ngân hàng Bán lẻ và Quản lý Tài sản của Intesa Sanpaolo (Italia), cho biết: “Mục tiêu của cả các ngân hàng truyền thống và các ngân hàng thế hệ mới đều là đáp ứng nhu cầu khách hàng. Sự khác biệt nằm ở cách họ thực hiện điều này – thông qua việc đem đến trải nghiệm người dùng hiệu quả, duy trì sự phù hợp trong bối cảnh số hóa và kịp thời giải quyết các nhu cầu cụ thể.”

Trong thời đại mà sự tiện lợi, cá nhân hóa và trải nghiệm kỹ thuật số liền mạch định hình kỳ vọng của khách hàng, các đổi mới tài chính thế hệ mới đang tái định nghĩa ngành ngân hàng.

Không bị ràng buộc bởi các hệ thống kế thừa, những đơn vị này đang biến đổi khái niệm lấy khách hàng làm trung tâm bằng cách cung cấp các giải pháp tùy chỉnh, thu hút người tiêu dùng hiện đại, chú trọng đến trải nghiệm – một thế giới ngân hàng mới, nơi bạn có thể mở tài khoản vào chiều Chủ nhật và ngay lập tức thực hiện giao dịch đầu tiên qua ví điện tử.

Các công ty như Nubank (hoạt động tại Brazil, Mexico và Colombia) và Revolut (hoạt động tại Vương quốc Anh, châu Âu, Úc, New Zealand, Nhật Bản, Singapore, Mỹ và Brazil) đã nhanh chóng trở thành những thế lực có ảnh hưởng trong hệ sinh thái tài chính toàn cầu bằng cách cung cấp các dịch vụ dễ tiếp cận, linh hoạt và hấp dẫn, đáp ứng nhu cầu khách hàng đang thay đổi.

Revolut đã trở thành một cái tên quan trọng trong lĩnh vực dịch vụ tài chính lấy khách hàng làm trung tâm, kết hợp đổi mới với khả năng tiếp cận. Các gói dịch vụ của Revolut mang đến nhiều lợi ích giá trị gia tăng như quyền truy cập các giao dịch cổ phiếu, vàng và tiền điện tử, dữ liệu eSIM, đăng ký đối tác và bảo hiểm, đồng thời cung cấp thẻ ảo tiện lợi được kích hoạt tức thì.

Những khách hàng thường xuyên đi du lịch rất hài lòng với các ưu đãi được thiết kế riêng như thẻ đa tiền tệ, không tính phí chuyển đổi ngoại tệ và rút tiền ATM miễn phí. Revolut cũng đang mở rộng dịch vụ với IBAN địa phương, lãi suất tiền gửi cạnh tranh và các khoản vay, dần định vị mình như một ngân hàng chính và là lựa chọn thay thế mạnh mẽ cho nhóm khách hàng trẻ (18-45 tuổi).

Với Revolut, mở tài khoản chỉ mất vài giây và cung cấp mọi thứ từ quy trình đăng ký trực tuyến đến hỗ trợ 24/7, tất cả đều có sẵn thông qua ứng dụng di động tương tác. Các công cụ như kiểm soát của phụ huynh và thiết lập mục tiêu tài chính giúp tăng cường sự gắn bó lâu dài, đặc biệt là đối với người dùng trẻ tuổi. Revolut cũng nâng cao trải nghiệm ngân hàng cá nhân bằng phân tích được cá nhân hóa, thông tin chi tiết theo thời gian thực, phân loại giao dịch tự động và dự báo phù hợp.

Bảo mật là một trụ cột quan trọng trong cách tiếp cận của Revolut, với các tính năng như mật khẩu cá nhân hóa, đóng băng thẻ ngay lập tức và phát hiện gian lận nâng cao. Chỉ riêng trong năm 2023, các biện pháp bảo mật của Revolut đã giúp khách hàng tránh được tổn thất khoảng 475 triệu bảng Anh trong các giao dịch có khả năng gian lận.

Trải nghiệm khách hàng vượt trội này đã thúc đẩy đáng kể sự tăng trưởng, với 70% khách hàng bán lẻ mới trong năm 2023 tham gia thông qua giới thiệu. Với hơn 50 triệu khách hàng tại hơn 35 thị trường và 10 triệu người dùng mới được thêm vào năm 2024, Revolut đang đạt được sức hút mạnh mẽ trên thị trường dịch vụ tài chính toàn cầu.

Nubank: Ngân hàng số Brazil Nubank là một trong những ngân hàng lớn nhất ở Mỹ Latinh, phục vụ hơn 10 triệu khách hàng tại Brazil và hơn 10 triệu khách hàng khác tại Mexico và Colombia. Nubank đã tái định nghĩa ngành ngân hàng với mô hình không chi nhánh, lấy khách hàng làm trung tâm. Ứng dụng trực quan, tính năng minh bạch và quy trình đăng ký liền mạch của Nubank đã đặt ra một tiêu chuẩn mới, đạt điểm số NPS (Net Promoter Score) 69 – vượt xa các ngân hàng truyền thống như Banco Bradesco (43) và Banco do Brasil (50) (theo GlobalData Banking Analytics 2025). Nubank đã phát triển nhanh chóng nhờ giới thiệu từ khách hàng và mở rộng các dịch vụ như cho vay cá nhân và bảo hiểm. Khi tiếp tục mở rộng sang Mexico và Colombia, Nubank khẳng định sự khác biệt của mình nhờ cam kết đơn giản hóa và đổi mới trong lĩnh vực tài chính.

One Finance: Được Walmart hậu thuẫn, One Finance cung cấp một nền tảng tài chính không tính phí và không yêu cầu số dư tối thiểu. Nền tảng này mang đến nhiều ưu đãi hấp dẫn, bao gồm hoàn tiền lên đến 5% tại các thương hiệu được chọn và lãi suất tiết kiệm 3,75% APY. Những tính năng độc đáo như tùy chọn vay linh hoạt cho các giao dịch mua sắm tại Walmart và dịch vụ chuyển tiền quốc tế đến hơn 140 quốc gia giúp One Finance nổi bật. Với cam kết cung cấp dịch vụ tài chính tiết kiệm và phù hợp, One Finance mang lại sự tiện lợi tối đa cho người dùng.

Các phương thức thanh toán mới sẽ chiếm ưu thế trong tương lai

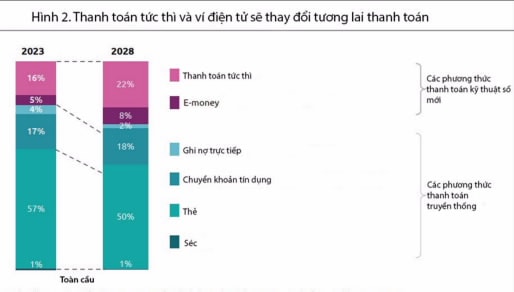

Khi các hệ sinh thái kỹ thuật số phát triển trưởng thành, bối cảnh thanh toán đang trải qua một sự chuyển mình đáng kể, được thúc đẩy bởi sự gia tăng của các phương thức thanh toán không tiếp xúc và thanh toán từ xa. Các khoản thanh toán tức thì và ví điện tử đang dẫn đầu sự chuyển đổi này, làm thay đổi đáng kể quy trình giao dịch. Các hệ thống thanh toán thời gian thực đang trở thành chuẩn mực, cho phép chuyển tiền giữa các tài khoản (A2A) ngay lập tức, trong khi ví điện tử cung cấp một cách thanh toán an toàn và liền mạch.

Thanh toán tức thời đang phát triển trên toàn cầu, nhưng ở các giai đoạn khác nhau giữa các khu vực. Tại Bắc Mỹ, việc áp dụng vẫn còn non trẻ, với các hệ thống như FedNow của Mỹ đang ở giai đoạn triển khai ban đầu, dự kiến sẽ được áp dụng đến năm 2025. Brazil đang trải qua một sự chuyển mình nhanh chóng với Pix, thúc đẩy tài chính toàn diện và đơn giản hóa giao dịch. Tuy nhiên, khu vực châu Á - Thái Bình Dương (APAC) dẫn đầu về việc áp dụng thanh toán tức thì, với Hệ thống thanh toán nhanh (FPS) của Hồng Kông, PayNow của Singapore, NPP của Australia và UPI của Ấn Độ đang thúc đẩy nahnh tài chính bao trùm.

Báo cáo Thanh toán toàn cầu (WPR) năm 2025 của Capgemini cho thấy tỷ lệ thanh toán tức hoặc A2A trong tổng số giao dịch dự kiến sẽ tăng từ 16% vào năm 2023 lên 22% vào năm 2028. Trong khi đó, các giải pháp tiền điện tử, bao gồm ví điện tử, dự kiến sẽ tăng từ 5% lên 8% trong cùng thời gian. Sự tăng trưởng này diễn ra cùng với sự giảm sút của giao dịch thẻ, được dự báo sẽ giảm từ 57% vào năm 2023 xuống 50% vào năm 2028.

Theo khảo sát của WPR 2025, sự gia tăng các hệ thống A2A có thể dẫn đến việc thay thế đáng kể các phương thức thanh toán thẻ, với 15-25% tăng trưởng giao dịch thẻ dự kiến sẽ chuyển sang A2A. Thẻ ghi nợ và thẻ trả trước có nguy cơ cao nhất, với 77% giám đốc điều hành các ngân hàng dự đoán sự gián đoạn lớn, trong khi 23% dự báo những thách thức lớn cho thẻ tín dụng.

Cùng với sự trỗi dậy của các thanh toán tức thì, ví điện tử cũng đang nhanh chóng chiếm lĩnh thị phần, nâng cao phần thưởng và các chương trình khách hàng thân thiết thông qua các ứng dụng di động. Kết quả là, các ví điện tử đang nhanh chóng trở thành một giải pháp cho các giao dịch hàng ngày và đóng vai trò định đoạt quá trình chuyển đổi khỏi thanh toán thẻ. Với những thay đổi này, các ngân hàng có thể đối mặt với rủi ro thiệt hại các nguồn thu quan trọng như phí giao dịch thẻ, phí thường niên và lãi suất,…

Các ngân hàng gặp khó khăn với việc thu hút và làm hài lòng người dùng thẻ

Khảo sát của Capgemini về khách hàng ngân hàng cho thấy 73% người dùng thẻ tín dụng chủ yếu bị thu hút bởi các trải nghiệm độc quyền, chương trình thưởng và ưu đãi hoàn tiền. Khoảng 72% người được hỏi cho biết sử dụng thẻ tín dụng để tài trợ cho các khoản mua sắm lớn, trong khi đó thẻ ghi nợ đã tạo dựng được vị trí riêng của mình, với 97% khách hàng sử dụng để rút tiền mặt và 62% kiểm soát chi tiêu cũng như duy trì ngân sách.

Các ngân hàng mang đến trải nghiệm cá nhân hóa với thẻ tín dụng và giải pháp tài chính đáng tin cậy với thẻ ghi nợ, qua đó nâng cao sự hài lòng của khách hàng và tối đa hóa lợi nhuận từ giao dịch, tài trợ và phí thẻ. Với mức độ sử dụng hàng ngày cao, việc đặt nhu cầu của khách hàng lên hàng đầu sẽ là yếu tố then chốt để thúc đẩy tăng trưởng trong phân khúc này. Tuy nhiên, các ngân hàng đang gặp thách thức trong việc thu hút, tiếp cận và chuyển đổi khách hàng mới, mặc dù họ có quyền truy cập vào lượng dữ liệu khổng lồ từ nhiều nguồn khác nhau. Với kho thông tin dồi dào này, các ngân hàng có thể cá nhân hóa ưu đãi tốt hơn, tối ưu hóa chiến lược tiếp cận và gia tăng tỷ lệ chuyển đổi.

Tuy nhiên, các ngân hàng vẫn gặp khó khăn trong việc chuyển đổi dữ liệu thành hành động, với tỷ lệ chuyển đổi rất thấp. Khảo sát đội ngũ tiếp thị ngân hàng cho thấy chỉ có 9/100 khách hàng tiềm năng thực sự trở thành khách hàng. Thách thức chính cho việc này gồm: sự cạnh tranh gay gắt từ các nhà cung cấp thẻ khác (83%), thông điệp tiếp thị và đề xuất giá trị kém hiệu quả (72%), thiếu hiểu biết sâu sắc về khách hang (66%), quy trình đăng ký phức tạp (34%), và chăm sóc khách hàng tiềm năng chưa tốt (24%).

Ngay cả sau khi thu hút được khách hàng, các ngân hàng vẫn gặp khó khăn trong việc duy trì sự gắn kết của họ. Một thiếu sót nghiêm trọng là trải nghiệm thẻ hiện tại thường không đáp ứng được kỳ vọng ngày càng cao của khách hàng, dẫn đến mức độ hài lòng thấp.

Khảo sát của Capgemini cho thấy chỉ 26% khách hàng hài lòng với thẻ của họ, 50% thờ ơ và 24% hoàn toàn không hài lòng. Với 74% khách hàng có nguy cơ rời bỏ, một câu hỏi quan trọng đặt ra: Làm thế nào để các ngân hàng thu hẹp khoảng cách chuyển đổi, đồng thời mang lại trải nghiệm vượt trội nhằm thúc đẩy lòng trung thành dài hạn?

Cơ hội chuyển đổi nằm ở việc áp dụng một cách tiếp cận lấy khách hàng làm trung tâm hơn. Các ngân hàng không chỉ dừng lại ở việc thu thập thông tin khách hàng mà cần thực sự thấu hiểu nhu cầu của họ và cung cấp giá trị thiết thực ở mọi giai đoạn trong hành trình khách hàng.