Nhiều NHTW trì hoãn thời điểm phát hành CBDC

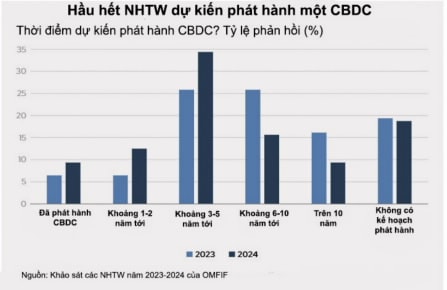

Kết quả khảo sát của OMFIF chỉ ra tỷ lệ NHTW kỳ vọng sẽ phát hành CBDC (72%) vẫn duy trì tương đối ổn định so với năm 2023 (74%). Cụ thể, 34% số NHTW dự kiến phát hành trong 3-5 năm tới, tăng lên so với tỷ lệ 26% năm 2022. Tuy nhiên, khoảng 31% NHTW cho biết đã trì hoãn kế hoạch phát hành CBDC vì nhiều lý do, bao gồm tình hình kinh tế và ý chí chính trị.

Dù nhiều NHTW thận trọng, họ vẫn có cái nhìn tích cực về khả năng triển khai CBDC trong 5 năm tới. Số lượng ngân hàng cho biết dự kiến phát hành CBDC trong vòng 5 năm hoặc sớm hơn đã tăng lên, đặc biệt, tỷ lệ ngân hàng dự kiến phát hành CBDC trong 1-2 năm tới đã tăng gấp đôi, từ 6% lên 12%. Trong khi đó, số lượng dự kiến phát hành trong khoảng 6 năm nữa đã giảm đáng kể xuống dưới 10% so với khảo sát năm 2023 (Hình 1).

Các NHTW tại thị trường mới nổi có xu hướng phát hành CBDC sớm hơn so với các nước phát triển dù tỷ lệ kỳ vọng phát hành trong vòng 5 năm là tương đương. Có 19% ngân hàng tại thị trường mới nổi dự kiến phát hành trong 1-2 năm tới, trong khi không có ngân hàng nào tại thị trường phát triển kỳ vọng phát hành trước giai đoạn 3-5 năm.

Đáng chú ý, tỷ lệ ngân hàng không có kế hoạch phát hành CBDC vẫn giữ nguyên ở khoảng 19%. Điều này có thể cho thấy hầu hết NHTW đã đưa ra quyết định về việc có phát hành CBDC hay không, trong khi một số vẫn để ngỏ khả năng thay đổi lập trường. Một ngân hàng cho biết: “Chúng tôi tiếp tục xây dựng năng lực trong lĩnh vực này và khám phá các tiềm năng sử dụng CBDC”.

Quyết định từ các NHTW lớn như NHTW Châu Âu (ECB) có thể thúc đẩy nhiều ngân hàng khác ra quyết định phát hành CBDC. Một ngân hàng giải thích: “Quan điểm của chúng tôi chưa thay đổi, nhưng chúng tôi theo dõi sát các diễn biến liên quan đến đồng euro kỹ thuật số”.

Mặc dù có sự khác biệt về các kế hoạch và khả năng phát hành, đa số các NHTW đang tích cực đánh giá tính khả thi với 91% số ngân hàng tham gia khảo sát cho biết đã hoặc sẽ tiến hành nghiên cứu khả thi. Các nghiên cứu này có thể bao gồm tham vấn người dùng và doanh nghiệp, các nghiên cứu chuyên sâu, báo cáo chuyên đề hoặc nghiên cứu kỹ thuật.

Các nghiên cứu này giúp các NHTW xác định liệu việc phát hành CBDC có phù hợp với bối cảnh của họ hay không, đâu là trường hợp sử dụng tối ưu và thời điểm thích hợp để triển khai. Ông Wijitleka Marome, Trưởng đại diện London của NHTW Thái Lan nhận định: “Điều quan trọng không chỉ là tính khả thi về mặt kỹ thuật mà còn là phạm vi ứng dụng và lợi ích mang lại cho doanh nghiệp cũng như công dân”.

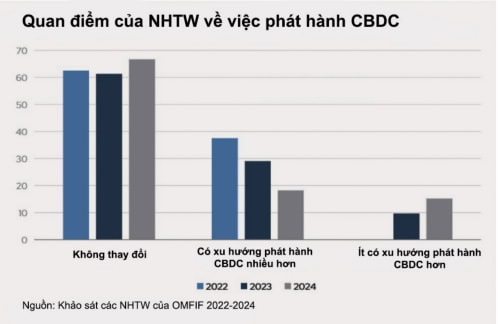

Khảo sát năm 2024 của OMFIF cho thấy phần lớn các NHTW vẫn giữ nguyên lập trường về việc phát hành CBDC với 67% số người được khảo sát cho biết họ không thay đổi quan điểm về CBDC trong năm qua. Tuy nhiên, tỷ lệ NHTW có khả năng phát hành CBDC đã giảm dần – chỉ 18% cho biết họ có xu hướng phát hành CBDC so với tỷ lệ 38% vào năm 2022. Ngược lại, tỷ lệ NHTW ít có khả năng phát hành CBDC đã tăng lên 15%, từ mức 0% vào năm 2022.

Một NHTW tham gia khảo sát cho biết họ sẽ giảm nỗ lực nghiên cứu về CBDC để “tập trung vào các vấn đề thanh toán khác”. Trong khi đó, một ngân hàng khác giải thích rằng họ đã đi đến kết luận cần đạt được nhiều tiến bộ hơn về quy định và sự phát triển của thị trường thanh toán trước khi triển khai CBDC.

Mặc dù chủ đề CBDC đã nằm trong chương trình nghị sự của NHTW trong nhiều năm nhưng rất ít ngân hàng thực sự đưa ra quyết định phát hành, bất chấp việc đã có nhiều nghiên cứu và thử nghiệm. Điều đó cho thấy vẫn còn sự do dự xung quanh vấn đề này. Khi được hỏi về việc thay đổi lộ trình phát hành CBDC, 59% NHTW cho biết họ vẫn giữ nguyên kế hoạch, nhưng 31% đã quyết định trì hoãn.

Trong số 34% NHTW dự kiến phát hành CBDC trong vòng 3-5 năm tới, có 45% cho biết họ đang trì hoãn kế hoạch. Đối với các ngân hàng dự định phát hành trong 6-10 năm tới, chỉ có 25% đã trì hoãn lộ trình của họ. Về loại hình CBDC, dường như các NHTW theo đuổi CBDC bán lẻ có nhiều khả năng trì hoãn hơn so với CBDC thanh toán liên ngân hàng. Khoảng 36% NHTW đang phát triển CBDC bán lẻ đã trì hoãn kế hoạch phát hành, trong khi chỉ 21% ngân hàng tập trung vào CBDC thanh toán liên ngân hàng làm điều tương tự.

Hai lý do chính khiến các NHTW trì hoãn lộ trình phát hành CBDC là vấn đề pháp lý và việc tìm kiếm các giải pháp thay thế. Một số ngân hàng lo ngại về khung pháp lý và quản trị. Việc xây dựng luật không chỉ phụ thuộc vào năng lực kỹ thuật của NHTW hay quyết định chính sách, mà còn chịu tác động từ ý chí chính trị.

Một lý do khác khiến các NHTW trì hoãn là những thách thức kinh tế bất ngờ. Một số ngân hàng ưu tiên xử lý các vấn đề kinh tế cấp bách hơn trước khi tập trung vào CBDC. Một NHTW tham gia khảo sát đã trích dẫn tình trạng lạm phát gia tăng và khủng hoảng nợ là nguyên nhân chính khiến họ trì hoãn kế hoạch phát hành.

Chỉ có một NHTW đề cập đến các thách thức kỹ thuật là lý do trì hoãn, trong đó vấn đề nổi bật nhất là quyền riêng tư. Đây là chủ đề ngày càng gây tranh cãi do lượng dữ liệu cá nhân khổng lồ đang được thu thập, lưu trữ và phân tích. Việc thu thập và giám sát dữ liệu làm dấy lên lo ngại về việc quyền riêng tư có thể bị xâm phạm cho các mục đích như quảng cáo có mục tiêu, chấm điểm tín dụng hoặc giám sát.

Việc phân bổ nguồn lực cho nghiên cứu và triển khai CBDC có thể phụ thuộc vào các yếu tố bên ngoài, buộc NHTW phải chuyển hướng nguồn lực sang các vấn đề cấp bách hơn hoặc dựa trên khả năng và sự sẵn có của các nguồn lực liên quan. Trong số những người tham gia khảo sát, 55% các ngân hàng tại thị trường mới nổi và 50% các ngân hàng tại thị trường phát triển có kế hoạch dành thêm nguồn lực nội bộ cho CBDC. Tuy nhiên, 35% ngân hàng tại thị trường mới nổi vẫn chưa chắc chắn về việc có nên tăng nguồn lực cho dự án CBDC hay không. Trong khi đó, các ngân hàng tại thị trường phát triển dường như đã xác định rõ ngân sách họ sẽ dành cho các dự án CBDC.

Mục tiêu của NHTW khi phát hành CBDC

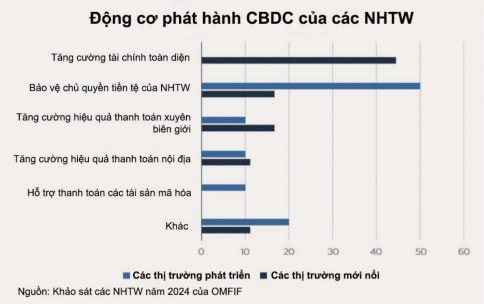

Hai động lực chính cho việc phát hành CBDC là tăng cường tài chính toàn diện và bảo vệ chủ quyền tiền tệ của NHTW. Với các NHTW tại thị trường mới nổi, 44% xem tài chính toàn diện là lý do hàng đầu, trong khi ở các nước phát triển 50% ưu tiên việc bảo vệ chủ quyền tiền tệ của NHTW.

Chuyên gia Wijitleka Marome (NHTW Thái Lan) nhấn mạnh tầm quan trọng của việc xác định trường hợp sử dụng phù hợp cho CBDC và lợi ích của nó đối với hệ sinh thái tài chính. Việc lựa chọn trường hợp sử dụng được định hướng bởi động cơ của các NHTW khi phát hành CBDC. Trong cuộc khảo sát 2023 và 2024, hai động cơ hàng đầu để phát hành CBDC là tăng cường tài chính toàn diện và bảo vệ chủ quyền tiền tệ của NHTW.

Tuy nhiên, giữa các thị trường mới nổi và thị trường phát triển có sự khác biệt rõ rệt về động cơ phát hành. Trong khi 44% NHTW tại thị trường mới nổi chọn tài chính toàn diện, không có ngân hàng nào tại thị trường phát triển chọn yếu tố này. Ngược lại, 50% ngân hàng tại thị trường phát triển ưu tiên bảo vệ chủ quyền tiền tệ, trong khi con số này ở thị trường mới nổi chỉ là 17% (Hình 3).

Tăng cường tài chính toàn diện là nhu cầu cấp thiết đối với các NHTW tại thị trường mới nổi. Họ coi CBDC bán lẻ là công cụ quan trọng để giải quyết vấn đề này, đặc biệt khi đi kèm với các tính năng như thanh toán ngoại tuyến, giúp người dân ở vùng sâu, vùng xa có thể tiếp cận thanh toán số. Một NHTW từ thị trường mới nổi chia sẻ rằng họ đang theo đuổi CBDC với mục tiêu hỗ trợ nhóm dân số chưa có tài khoản ngân hàng và mở rộng tiếp cận dịch vụ tài chính.

Đối với các NHTW tại thị trường phát triển, bảo vệ chủ quyền tiền tệ thông qua CBDC là ưu tiên hàng đầu. Việc phát hành CBDC có thể giúp NHTW duy trì kiểm soát hệ thống tài chính, củng cố niềm tin vào đồng tiền quốc gia và giảm phụ thuộc vào các bên thứ ba bên ngoài. Bằng cách phát triển CBDC, các NHTW có thể duy trì vai trò của mình với tư cách là nhà phát hành tiền tệ có chủ quyền và cung cấp một cơ sở hạ tầng kỹ thuật số an toàn, nơi các nhà cung cấp dịch vụ có thể đổi mới và cung cấp các sản phẩm, dịch vụ tài chính mới.

Bà Alexandra Hachmeister từ Bundesbank (NHTW Đức) nhấn mạnh: "Tiền mặt hiện là phương tiện thanh toán duy nhất có thể sử dụng trên toàn khu vực đồng euro. Đồng euro kỹ thuật số có thể là giải pháp giúp giảm sự phân mảnh giữa các quốc gia trong khu vực và cung cấp cho người dùng một phương thức thanh toán an toàn trong bối cảnh số hóa ngày càng tăng”.

Ngoài ra, CBDC cũng có thể trở thành chất xúc tác thúc đẩy đổi mới. Thống đốc NHTW Anh (BoE), Andrew Bailey, đã phát biểu về tầm quan trọng của việc chuẩn bị sẵn sàng cho CBDC bán lẻ, nhằm thúc đẩy đổi mới trong lĩnh vực thanh toán, đặc biệt khi các hệ thống hạ tầng cũ có thể là rào cản. Để đáp ứng nhu cầu người dùng, NHTW cần giám sát chặt chẽ hệ sinh thái thanh toán và liên tục đổi mới trong lĩnh vực thanh toán bán lẻ.

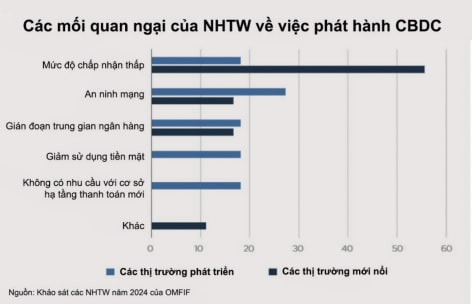

Mức độ chấp nhận thấp tiếp tục là mối quan ngại hàng đầu của các NHTW, giống như hai năm trước. 56% ngân hàng tại thị trường mới nổi bày tỏ lo ngại về việc CBDC không được người dân sử dụng rộng rãi (Hình 4).

Các NHTW tại thị trường mới nổi đang cố gắng khắc phục điều này. Fabio Araujo, cố vấn cao cấp tại NHTW Brazil, nhận định rằng: "Mức độ chấp nhận thấp là một vấn đề đáng lo ngại hơn cả, đó là lý do chúng tôi đang tích cực hợp tác với thị trường ngay từ đầu để hoàn thiện nền tảng."

Marome từ NHTW Thái Lan cũng nhấn mạnh: "Điều quan trọng đối với chúng tôi là phải chuẩn bị kỹ lưỡng, hiểu rõ mức độ chấp nhận cũng như các rủi ro đối với nền kinh tế."

Mặc dù vẫn còn nhiều lo ngại về mức độ chấp nhận thấp cũng như tỷ lệ trì hoãn việc phát hành CBDC tăng, hầu hết NHTW vẫn kỳ vọng rằng việc phát hành CBDC sẽ diễn ra sớm hơn. Các NHTW đã sẵn sàng tiếp tục với kế hoạch của mình, đồng thời giải quyết những thách thức và lo ngại xung quanh CBDC.

Có thể nói, các NHTW đang đạt đến hoàn thiện quá trình nghiên cứu về CBDC. Nhiều ngân hàng hiện đang chuyển từ giai đoạn thử nghiệm rộng rãi sang các quyết định chiến lược tập trung hơn về vai trò và thiết kế của CBDC nhằm đảm bảo hiệu quả của chúng trong hệ thống tài chính toàn cầu tương lai. Với sự chuyển dịch này, cuộc thảo luận không còn xoay quanh việc liệu CBDC có trở thành hiện thực hay không, mà là thời điểm ra mắt và các mục tiêu cụ thể của chúng.