Tỷ suất sinh lời chỉ 1,97%, gần như "đội sổ" ngành ngân hàng

Trong Quý 1/2025, ABBank ghi nhận thu nhập lãi thuần đạt 832 tỷ đồng, tăng 25,9% so với cùng kỳ năm trước. Lãi thuần từ hoạt động dịch vụ cũng tăng gần 60%, đạt 162 tỷ đồng. Đáng chú ý, khoản thua lỗ từ hoạt động mua bán chứng khoán đầu tư đã giảm từ âm 45 tỷ đồng xuống chỉ còn hơn 5 tỷ đồng.

Tuy nhiên, chi phí dự phòng rủi ro tín dụng trong kỳ tăng gần gấp đôi, từ 177 tỷ lên 340 tỷ đồng. Điều này cho thấy ngân hàng đang phải trích lập chi phí dự phòng lớn do rủi ro từ các khoản cho vay tín dụng gia tăng, đồng nghĩa với việc chất lượng tài sản đang xuống cấp nghiêm trọng. Khoản chi phí dự phòng rủi ro tín dụng đã bào mòn đáng kể lợi nhuận của ngân hàng.

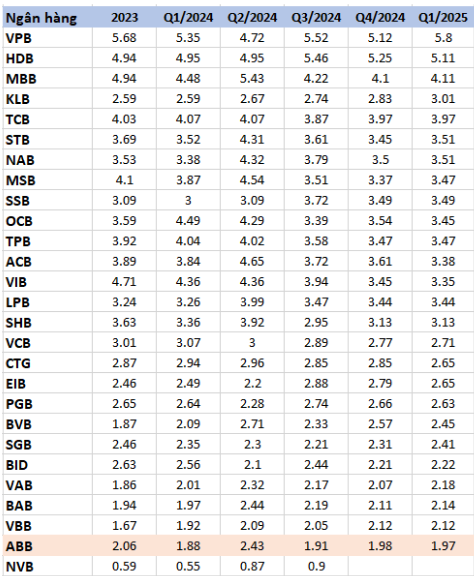

Kết quả, ABBank ghi nhận lãi sau thuế 333 tỷ đồng, tăng hơn gấp đôi so với mức 154 tỷ đồng cùng kỳ năm trước. Tuy lợi nhuận tăng, nhưng tỷ lệ NIM (Tỷ suất lợi nhuận lãi thuần) Quý 1/2025 chỉ ở mức 1,97%, giảm nhẹ so với mức 1,98% tại Quý 4/2024.

Đây là tỷ lệ phản ánh khả năng của ngân hàng trong việc tạo ra thu nhập lãi ròng từ các khoản cho vay và đầu tư. So với các ngân hàng khác, với mức NIM từ 3-5%, ABBank hiện đang nằm ở nhóm cuối bảng của ngành ngân hàng.

Tiền gửi không kỳ hạn giảm 16%, đầu tư chứng khoán tạm lỗ 1.150 tỷ

Tính đến hết Quý 1/2025, tổng tài sản của ABBank đạt 183.753 tỷ đồng. Trong đó, tiền gửi khách hàng giảm 1% xuống còn 89.749 tỷ đồng. Đặc biệt, lượng tiền gửi không kỳ hạn chỉ đạt 9.242 tỷ đồng, giảm 16% so với quý trước đó, mức giảm lớn trong top đầu ngành ngân hàng.

Tỷ lệ LDR (tỷ lệ cho vay trên tổng tiền gửi) của ABBank chỉ đạt 87,49% trong Quý 1/2025, giảm 2% so với cùng kỳ năm trước, cho thấy ngân hàng đang không tận dụng hết cơ hội cho vay, gây lãng phí nguồn vốn.

Đáng chú ý, ABBank đã tăng lượng tài sản đầu tư chứng khoán từ 20.922 tỷ đồng đầu năm lên 26.755 tỷ đồng. Tuy nhiên, với khoản đầu tư này, ngân hàng đang tạm ghi nhận lỗ 1.150 tỷ đồng, tăng hơn 30 tỷ đồng so với dự phòng lỗ đầu năm.

Tỷ lệ nợ xấu vọt lên 3,8%, bỏ qua kỳ vọng duy trì dưới 3%

Câu chuyện về nợ xấu của ABBank từ lâu vẫn là một vấn đề được nhiều cổ đông quan tâm. Tại cuối Quý 1/2025, ABBank ghi nhận tỷ lệ nợ xấu tiếp tục gia tăng.

Cụ thể, nợ dưới tiêu chuẩn (nhóm 3) và nợ nghi ngờ (nhóm 4) giảm lần lượt còn 613 tỷ và 838 tỷ đồng. Tuy nhiên, nợ có khả năng mất vốn lại tăng mạnh lên mức 2.278 tỷ đồng. Tổng nợ xấu là 3.729 tỷ đồng, tương đương tỷ lệ nợ xấu trên tổng dư nợ cho vay khách hàng 3,8%.

Trước đó tại Đại hội cổ đông thường niên 2025, trả lời ý kiến của cổ đông về tỷ lệ nợ xấu ở mức 2,48% vẫn còn khá cao, ông Đào Mạnh Kháng - Chủ tịch HĐQT ABBank đã chia sẻ rằng ngân hàng đặt mục tiêu kiểm soát tỷ lệ nợ xấu dưới 3% và phấn đấu hạ giảm mức nợ xấu xuống 2% trong năm 2025.

Ông Kháng cũng nhấn mạnh, năm 2024 là một năm khó khăn, với nhiều đơn vị kinh doanh vướng vào nợ xấu và thua lỗ, đồng thời cam kết sẽ triển khai các giải pháp triệt để hơn để xử lý nợ xấu.

Tuy nhiên, khu vực xử lý nợ xấu của ABBank đang là điểm sáng với đội ngũ chuyên trách liên tục đạt kết quả rất tích cực. Mục tiêu của ABBank không chỉ là kéo giảm nợ xấu về dưới 3%, mà còn là hoàn thiện một hệ thống xử lý nợ chuyên nghiệp và hiệu quả hơn trong dài hạn.

Tuy nhiên, với tỷ lệ nợ xấu đã vượt 3% ngay trong Quý 1/2025, mục tiêu kiểm soát dưới 3% trở nên xa vời, đặt ra thách thức lớn cho ngân hàng trong việc cải thiện chất lượng tài sản và lấy lại niềm tin từ cổ đông.