Nhập khẩu phân bón tháng 1/2025: Khối lượng giảm, kim ngạch tăng mạnh

Thuế - Tài chính - Ngày đăng : 10:31, 19/02/2025

(Nguồn: Vinanet)

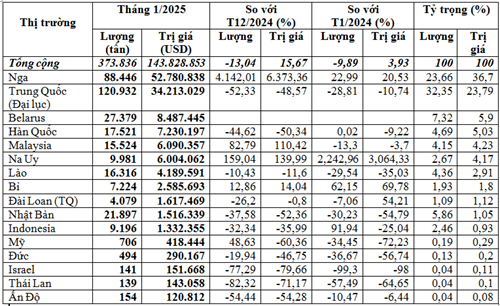

Theo Tổng cục Hải quan, tháng 1/2025, cả nước nhập khẩu 373.836 tấn phân bón, trị giá 143,83 triệu USD, với giá trung bình 384,7 USD/tấn. So với tháng 12/2024, lượng nhập khẩu giảm 13,04%, nhưng kim ngạch tăng 15,67%, còn giá trung bình tăng đến 33,02%.

Khi so sánh với tháng 1/2024, lượng phân bón nhập khẩu giảm 9,89%, nhưng kim ngạch tăng 3,93% và giá trung bình tăng 15,33%. Điều này phản ánh xu hướng giá phân bón quốc tế tăng cao trong bối cảnh nhiều yếu tố biến động như chi phí logistics và nguyên liệu đầu vào.

Trung Quốc vẫn là thị trường cung cấp phân bón lớn nhất cho Việt Nam, chiếm 32,35% tổng lượng nhập khẩu và 23,79% kim ngạch. Tháng 1/2025, Việt Nam nhập 120.932 tấn từ Trung Quốc, trị giá 34,21 triệu USD với giá trung bình 282,9 USD/tấn. Tuy nhiên, so với tháng trước, lượng nhập khẩu từ Trung Quốc giảm mạnh 52,33% và kim ngạch giảm 48,57%, dù giá trung bình tăng nhẹ 7,88%.

So với tháng 1/2024, lượng nhập khẩu từ Trung Quốc giảm 28,81%, kim ngạch giảm 10,74%, nhưng giá trung bình lại tăng 25,38%. Điều này cho thấy sự phụ thuộc vào thị trường Trung Quốc giảm dần, trong khi Việt Nam tìm kiếm nguồn cung khác.

Thị trường Nga vươn lên vị trí thứ hai, chiếm 23,66% tổng lượng nhập khẩu và 36,7% kim ngạch, với 88.446 tấn phân bón, trị giá 52,78 triệu USD, giá trung bình 596,8 USD/tấn. Đặc biệt, lượng nhập khẩu từ Nga tăng đột biến 4.142% so với tháng 12/2024, trong khi kim ngạch tăng tới 6.373% và giá trung bình tăng 52,6%.

So với cùng kỳ năm trước, lượng phân bón nhập từ Nga tăng 22,99% và kim ngạch tăng 20,53%, dù giá giảm nhẹ 2%. Sự tăng trưởng này phản ánh sự cạnh tranh từ các nhà cung cấp Nga trong bối cảnh họ mở rộng thị trường xuất khẩu.

Một điểm đáng chú ý trong tháng 1/2025 là sự xuất hiện của Belarus, một “tân binh” trong danh sách các nhà cung cấp phân bón. Việt Nam nhập khẩu 27.379 tấn phân bón từ Belarus, trị giá 8,49 triệu USD, với giá trung bình 310 USD/tấn. Điều đáng nói là trong năm 2024, Việt Nam không nhập phân bón từ thị trường này. Hiện tại, Belarus chiếm 7,3% tổng lượng và 5,9% kim ngạch nhập khẩu phân bón của cả nước.

Nhìn chung, trong tháng 1/2025, nhập khẩu phân bón từ phần lớn các thị trường đều tăng so với tháng 1/2024. Mặc dù lượng nhập khẩu giảm, giá trị kim ngạch tăng phản ánh sự thay đổi trong nguồn cung và xu hướng giá phân bón quốc tế.

Điều này cũng cho thấy thị trường Việt Nam đang dần đa dạng hóa nguồn cung, giảm sự phụ thuộc vào các đối tác truyền thống như Trung Quốc, đồng thời tận dụng cơ hội từ các đối tác mới như Belarus và mở rộng từ Nga. Tuy nhiên, áp lực giá phân bón toàn cầu tăng cao vẫn là thách thức lớn, ảnh hưởng đến chi phí sản xuất nông nghiệp, đặc biệt với các ngành trồng lúa, cà phê, và hồ tiêu.

Rủi ro thiếu hụt nguồn cung ổn định từ các thị trường chính như Nga và Trung Quốc đặt ra bài toán khó cho Việt Nam trong việc cân bằng giữa giá cả và chất lượng. Để đối mặt với vấn đề này, cần thúc đẩy sản xuất phân bón nội địa và khuyến khích sử dụng phân bón hữu cơ nhằm giảm phụ thuộc vào phân bón hóa học nhập khẩu. Chính phủ cũng cần có chính sách hỗ trợ người nông dân, từ bình ổn giá phân bón đến mở rộng các chương trình đào tạo về sử dụng hiệu quả phân bón bền vững.

Trong bối cảnh giá phân bón quốc tế có xu hướng tăng, việc tối ưu hóa nguồn cung và giảm chi phí nhập khẩu sẽ là thách thức lớn với Việt Nam trong thời gian tới. Các doanh nghiệp và cơ quan quản lý cần có kế hoạch hợp lý để ổn định nguồn cung, hạn chế tác động tiêu cực đến sản xuất nông nghiệp trong nước.