Áp lực tỷ giá vơi bớt nhưng rủi ro vẫn còn hiện hữu

Thuế - Tài chính - Ngày đăng : 14:17, 10/02/2025

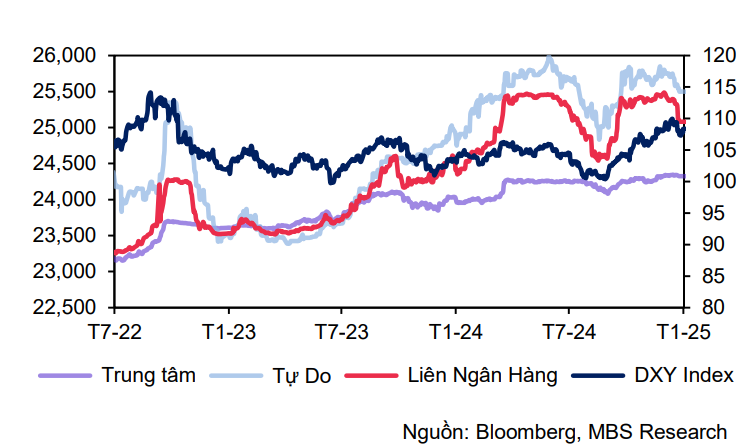

Áp lực tỷ giá hạ nhiệt

Trái ngược với diễn biến tăng mạnh trong giai đoạn cuối năm 2024 và đầu năm 2025, tỷ giá USD/VND ổn định hơn trong suốt tháng 1, với biên độ dao động quanh mức 25,100 – 25,400 VNĐ/USD. Xu hướng này đồng pha với chỉ số DXY.

Khởi đầu tháng 1 ở mức 109.4, chỉ số DXY đã duy trì xu hướng tăng và thậm chí đạt mốc 110 – mức cao nhất trong hơn hai năm – vào ngày 13/1. Đà tăng diễn ra trong bối cảnh nền kinh tế Mỹ vẫn đang tăng trưởng vững chắc khi ngành sản xuất lần đầu tiên đạt tăng trưởng dương sau 2 năm với chỉ số PMI đạt mức 50.9 điểm trong tháng 1, tăng trưởng việc làm cũng bất ngờ tăng tốc trong tháng 12, trong khi tỷ lệ thất nghiệp giảm xuống 4.1% và tăng trưởng GDP năm 2024 đạt 2.8% nhờ chi tiêu tiêu dùng mạnh mẽ.

Tuy nhiên, Đồng bạc xanh đã suy giảm sau khi Tổng thống Trump nhậm chức và xác nhận sẽ chưa áp thuế quan ngay trong ngày đầu tiên tại vị. Động thái này cho thấy định hướng của Mỹ trong việc sử dụng thuế quan như một công cụ để đàm phán và mong muốn đạt được thỏa thuận với các quốc gia khác. Do đó, quyết định này đã khiến chỉ số DXY giảm xuống mức 108 vào ngày 21/1.

Đáng chú ý, mặc dù lạm phát đã hạ nhiệt đáng kể so với mức cao nhất trong 40 năm vào giữa năm 2022, nhưng vẫn là một thách thức đối với Fed trong việc tiếp tục cắt giảm lãi suất. Áp lực lạm phát vẫn kéo dài trong tháng cuối năm 2024, khi chỉ số PCE tăng 2.6% trong tháng 12 – vẫn cao hơn mục tiêu 2% của Fed. Trước những tác động mà các chính sách của chính quyền mới có thể gây ra và rủi ro lạm phát kéo dài, các quan chức Fed đã quyết định tạm dừng cắt giảm lãi suất tại cuộc họp tháng 1 sau ba lần cắt giảm trong năm 2024. Theo đó, chỉ số DXY đã phục hồi nhẹ lên mức 108.4 vào cuối tháng.

Vẫn còn tiềm ẩn những rủi ro đối với tỷ giá

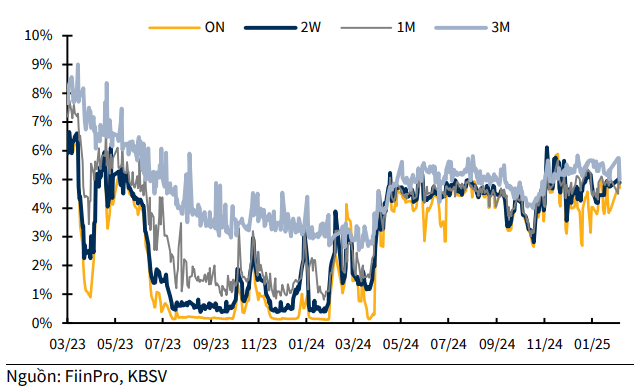

Theo ghi nhận, ngân hàng Nhà nước (NHNN) đã bơm lượng lớn thanh khoản cho hệ thống ngân hàng thông qua công cụ thị trường mở (OMO) nhằm đáp ứng nhu cầu thanh toán tăng cao trong dịp Tết Nguyên Đán. Trạng thái bơm ròng được duy trì liên tục trong tháng, với tổng lượng thanh khoản bơm ròng hiện đạt 76,783 tỷ đồng. Đây là diễn biến thường thấy trong giai đoạn cao điểm của hoạt động chi tiêu và thanh toán cuối năm.

Điểm đáng chú ý là khác với các năm trước, NHNN không chỉ tập trung bơm thanh khoản qua OMO mà vẫn tiếp tục phát hành tín phiếu với giá trị phát hành có phiên lên đến 25,000 tỷ đồng. Động thái này nhằm kiểm soát chênh lệch lãi suất giữa VND và USD trong bối cảnh diễn biến tỷ giá vẫn tương đối căng thẳng, chịu ảnh hưởng từ biến động trên thị trường ngoại hối quốc tế. Việc phát hành tín phiếu góp phần duy trì mức lãi suất liên ngân hàng kỳ hạn qua đêm ổn định trong biên độ 3.8% - 4.8%, qua đó thu hẹp chênh lệch lãi suất USD - VND, giảm sức ép lên tỷ giá.

Nhờ đó, tỷ giá liên ngân hàng đã giảm 1.6% trong tháng xuống mức 25,082 VND/USD vào cuối tháng 1. Tỷ giá thị trường tự do cũng có những diễn biến tương tự khi giảm về mức 25,500 VND/USD vào cuối tháng, trong khi tỷ giá trung tâm niêm yết tại 24,325 VND/USD, giảm lần lượt 0.1% và 1% so với đầu năm 2025.

Tuy nhiên, theo MBS thách thức vẫn còn khi cuộc chiến thương mại được dự báo sẽ là yếu tố hỗ trợ cho đồng USD trong thời gian tới. Gần đây, Trung Quốc đã tuyên bố áp thuế đối với hàng nhập khẩu từ Mỹ nhằm đáp trả các mức thuế mới mà Mỹ áp đặt lên hàng hóa Trung Quốc, làm bùng phát trở lại căng thẳng thương mại giữa hai nền kinh tế lớn nhất thế giới. Ngoài ra, Mỹ sẽ có thể áp thuế 25% đối với hàng nhập khẩu từ Mexico và Canada kể từ tháng 3 nếu các cuộc đàm phán không đạt được kết quả như mong đợi. Những rủi ro liên quan đến chính sách thuế quan của Trump sẽ tiếp tục củng cố vị thế của đồng USD. Do đó, rủi ro tỷ giá vẫn sẽ cần được chú ý trong thời gian tới.

MBS kỳ vọng tỷ giá sẽ dao động trong khoảng 25,500 – 25,800 VND/USD trong quý 1/2025 khi các kế hoạch nới lỏng tài khóa của chính quyền mới, kết hợp với các chính sách nhập cư chặt chẽ hơn, cùng với lãi suất cao của Mỹ so với các nước khác và chủ nghĩa bảo hộ tương đối cao của Mỹ, dự kiến sẽ hỗ trợ cho việc gia tăng giá trị của đồng USD trong năm 2025. Tuy nhiên, vẫn có những yếu tố tích cực hỗ trợ cho đồng VND như: Thặng dư thương mại tích cực (~3.03 tỷ USD trong tháng 1/2025), lượng vốn FDI giải ngân dồi dào (1.51 tỷ USD, +2% so với cùng kỳ) và du lịch phục hồi mạnh mẽ (+36.9% so với cùng kỳ trong tháng 1/2025). Sự ổn định của môi trường vĩ mô nhiều khả năng sẽ được duy trì và cải thiện hơn nữa sẽ là cơ sở để ổn định tỷ giá trong năm 2025.

Trong khi đó, chuyên gia KBSV cho rằng tỷ giá USD/VND sẽ tiếp tục biến động trong năm 2025 trước các quyết sách mà chính quyền Trump 2.0 dự kiến sẽ công bố có khả năng ảnh hưởng đáng kể đến sức mạnh của đồng USD. Dù vậy, KBSV giữ nguyên dự báo tỷ giá cuối năm 2025 sẽ ở mức khoảng 26,000 VNĐ/USD (+2% so với năm 2024) do DXY đã có nhịp phản ánh sớm kỳ vọng của thị trường và kỳ vọng FED có 2 lần cắt giảm lãi suất trong năm nay. Bên cạnh đó, tại thị trường trong nước, NHNN vẫn tiếp tục điều hành và sử dụng các công cụ linh hoạt để kiểm soát và bình ổn tỷ giá. Một số yếu tố khác có thể xảy ra như xung đột địa chính trị toàn cầu hạ nhiệt, các nền kinh tế lớn khác tăng trưởng tốt hơn kỳ vọng, tình trạng thâm hụt kép tại Mỹ thêm trầm trọng.