Kỳ vọng gì về ngành thép trong năm 2025?

Thương mại - Dịch vụ - Ngày đăng : 11:05, 24/12/2024

Nhu cầu thép có thể hồi phục trong năm 2025

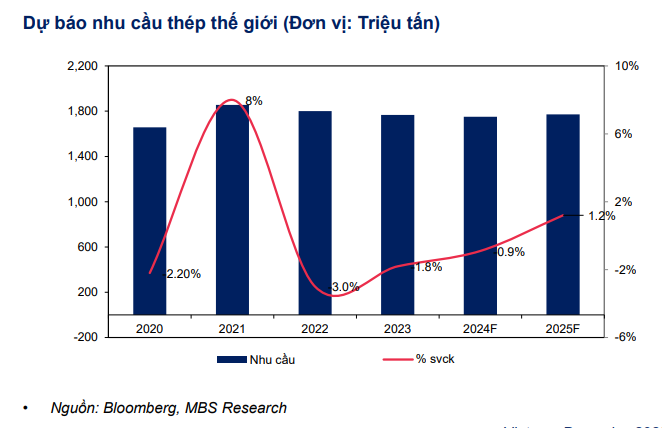

Theo Hiệp hội Thép Thế giới (WSA), nhu cầu thép toàn cầu dự kiến giảm 0.9% so với cùng kỳ trong năm 2024 do nhu cầu yếu đi từ Trung Quốc đến từ khủng hoảng thị trường BĐS. Tiêu thụ thép tại Trung Quốc dự kiến giảm 3% xuống còn 883 tấn. Hơn nữa, một số quốc gia lớn như Hoa Kỳ, Nhật Bản và Hàn Quốc báo cáo tăng trưởng âm do khó khăn của ngành xây dựng. Ấn Độ vẫn là điểm sáng của thép toàn cầu khi tiêu thụ tăng 8% so với cùng kỳ lên 138 tấn.

Năm 2025, WSA duy trì quan điểm cuộc khủng hoảng bất động sản tại Trung Quốc tiếp tục tác động tiêu cực đến nhu cầu thép khi ghi nhận mức giảm 1% so với cùng kỳ. Trong khi tiêu thụ tại các nước khác như Nhật Bản, Hàn Quốc và Hoa Kỳ có thể cải thiện được nhờ mức lãi suất thấp hơn. Ấn Độ và EU dự kiến tăng trưởng 8% và 4.1% so với cùng kỳ nhờ các biện pháp kích thích xây dựng và sản xuất.

Cụ thể, nhu cầu của Ấn Độ được dự báo sẽ tăng hơn 8% khi chính phủ có kế hoạch đẩy mạnh đầu tư vào cơ sở hạ tầng vào năm 2025. Tiêu thụ thép của EU có thể phục hồi 4.1% nhờ vào những tín hiệu tích cực từ 2 ngành công nghiệp tiêu thụ thép lớn nhất: xây dựng và ô tô. Tương tự, tăng trưởng nhu cầu thép tại ASEAN được dự báo sẽ ghi nhận khoảng 5% mỗi năm trong giai đoạn 2024-2025. Điểm nhấn của sự phục hồi đến từ Malaysia và Indonesia. Cụ thể, nhu cầu thép ở Malaysia và Indonesia được kỳ vọng sẽ tăng lần lượt 4.5% và 5% vào năm 2025 nhờ vào sự phục hồi của tăng trưởng kinh tế quốc gia và chi tiêu cho các dự án cơ sở hạ tầng. Tuy nhiên, nhu cầu thép của Trung Quốc dự kiến giảm khoảng 1.7%.

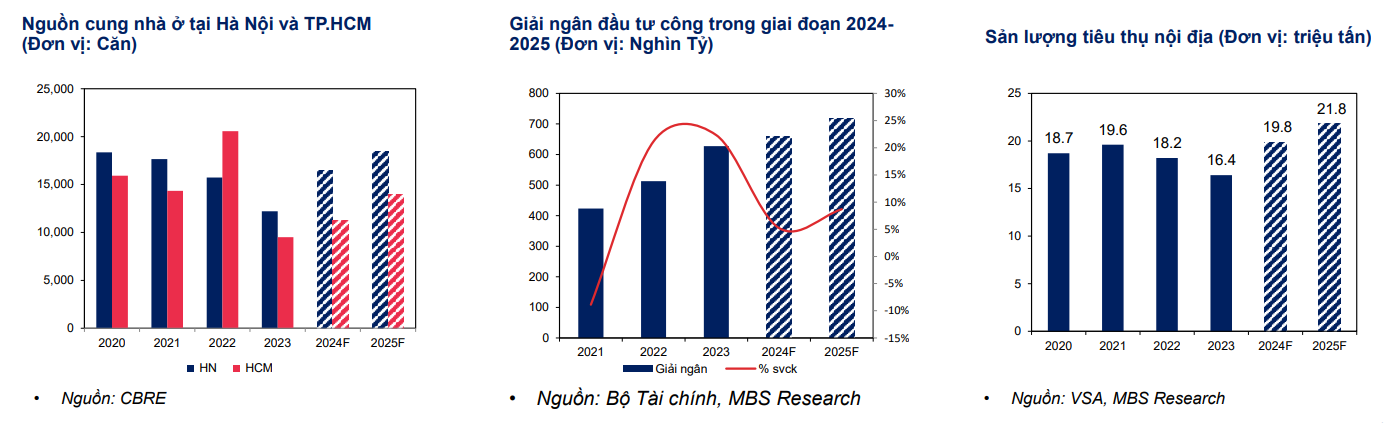

Tại thị trường trong nước, sự gia tăng nguồn cung nhà ở và đầu tư công sẽ là yếu tố chủ chốt thúc đẩy tăng trưởng sản lượng thép. Theo CBRE, cả phân khúc căn hộ chung cư và bất động sản đất nền đều có thể tăng trưởng từ năm 2025 nhờ các vướng mắc pháp lý được tháo gỡ bởi các luật mới như Luật Đất đai,... Về đầu tư công, một số dự án sẽ được đẩy nhanh tiến độ xây dựng như cao tốc Bắc - Nam và sân bay Long Thành. Tổng sản lượng trong năm 2024 và 2025 dự kiến đạt 19.8 triệu tấn (+21% so với cùng kỳ) và 21.8 triệu tấn (+10% so với cùng kỳ).

Cơ hội gia tăng thị phần xuất khẩu và nội địa

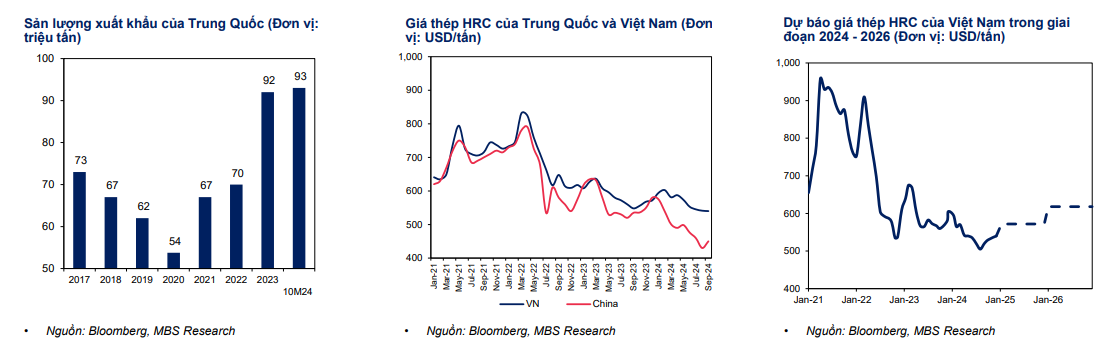

Cũng theo WSA, trong 10 tháng đầu năm 2024 (10M24), sản lượng thép toàn cầu giảm 1,6% so với cùng kỳ năm trước do sự cắt giảm sản xuất tại Trung Quốc (-3%). Sự sụt giảm của Trung Quốc đã lấn át mức tăng trưởng của Ấn Độ (5,6%) và Thổ Nhĩ Kỳ (-12%). Công suất lò cao của Trung Quốc trong năm nay đạt trung bình 79% (giảm từ mức 83% năm 2023) nhằm giải quyết tình trạng dư cung và thua lỗ trong sản xuất. Bên cạnh đó, chính phủ Trung Quốc tập trung vào mục tiêu "Net Zero" vào năm 2050, khiến một số nhà sản xuất lớn phải giảm quy mô sản xuất.

Trong năm 2025, báo cáo của Hiệp hội Thép Thế giới (WSA) dự kiến nguồn cung có thể giữ ổn định nhờ sản lượng của Ấn Độ được kỳ vọng tăng 7% so với cùng kỳ và sự phục hồi của một số nước phát triển như Nhật Bản, Hàn Quốc và Mỹ với mức tăng 1%-2% nhờ tín hiệu tích cực từ việc hạ lãi suất. Sản lượng thép của EU dự kiến sẽ tăng 2.3% so với cùng kỳ nhờ giá điện giảm và nhu cầu cao hơn. Ngược lại, Trung Quốc tiếp tục giảm sản lượng 1,5% theo kế hoạch của chính phủ vì các vấn đề môi trường. Chính phủ Trung Quốc tập trung vào mục tiêu "Net Zero" vào năm 2050 và khuyến khích các tập đoàn thép đóng cửa các nhà máy lạc hậu. 15 nhà sản xuất thép dài lớn nhất tại Trung Quốc đang kêu gọi chính quyền thực hiện các biện pháp hạn chế sản lượng.

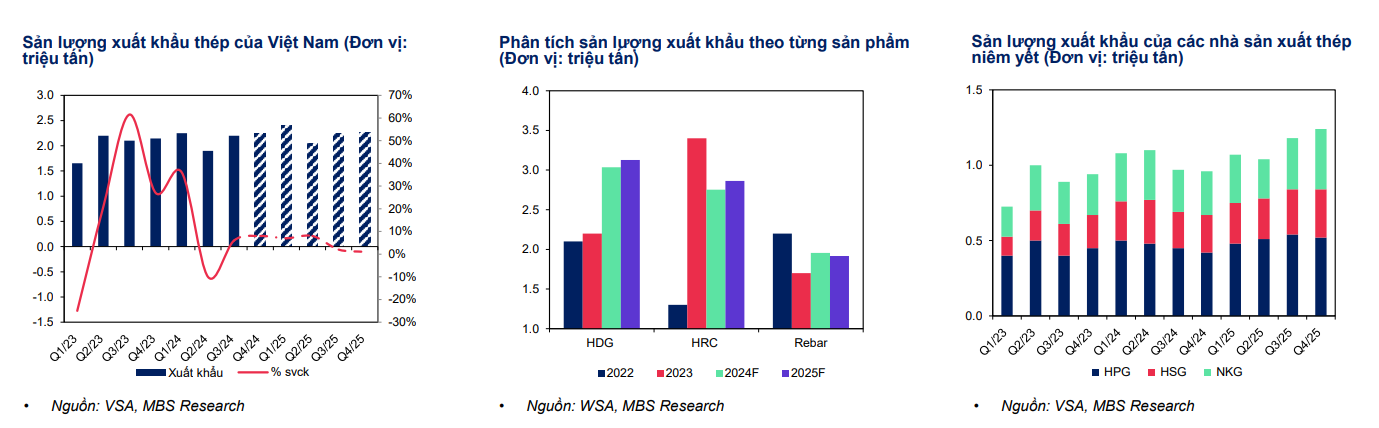

Trong 10 tháng đầu năm 2024, sản lượng xuất khẩu thép của Việt Nam đạt 7.1 triệu tấn (+6% so với cùng kỳ năm trước) nhờ vào sự tăng trưởng của thép xây dựng (+20% so với cùng kỳ) và thép mạ kẽm nhúng nóng (HDG: +44% so với cùng kỳ), trong khi sản lượng HRC đạt 2.1 triệu tấn (-26% so với cùng kỳ). Mặc dù sản lượng xuất khẩu tăng, nhưng giá xuất khẩu giảm 17% so với cùng kỳ, xuống còn 650 USD/tấn do sự cạnh tranh gay gắt với sản phẩm xuất khẩu từ Trung Quốc. Hơn nữa, nhu cầu từ EU giảm nhẹ trong năm 2024 vì các ngành chủ chốt như Xây dựng (-3% so với cùng kỳ) và Ô tô (-4,5% so với cùng kỳ) đều báo cáo sự suy giảm lần lượt là -3% và -4.5% so với năm trước.

MBS dự báo sản lượng xuất khẩu sẽ có tiềm năng tăng trưởng vừa phải trong năm 2025, nhưng điều này có thể bị hạn chế bởi thuế chống bán phá giá đối với sản phẩm HRC từ EU. Về nhu cầu, theo Hiệp hội Thép Châu Âu (Eurofer), ngành xây dựng và ô tô là những yếu tố chính đóng góp vào sự tăng trưởng. Cụ thể, các ngành này có thể báo cáo tăng trưởng 4% và 3% so với cùng kỳ nhờ mức lãi suất thấp hỗ trợ nhu cầu. Do cả ảnh hưởng tích cực và tiêu cực đối với thị trường xuất khẩu, sản lượng có thể tăng trưởng 8%/5% trong giai đoạn 2024-2025. Đối với từng phân khúc, HDG dự báo sẽ tăng trưởng mạnh nhất trong 2024 (+35% so với cùng kỳ) và đạt 3,2 triệu tấn.

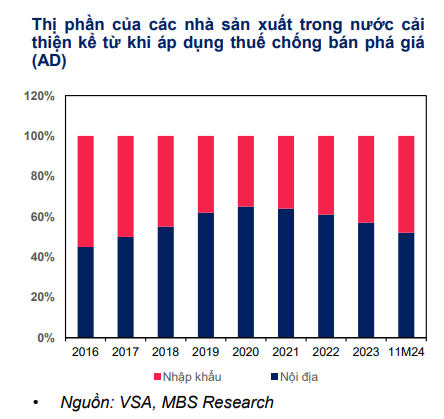

Với thị trường nội địa, do sự áp đảo của thép cuộn cán nóng (HRC) và thép mạ kẽm nhúng nóng (HDG) nhập khẩu vào năm 2024, Bộ Công Thương (MOIT) đã tiến hành điều tra đối với các sản phẩm này, đặc biệt là từ Trung Quốc, Hàn Quốc và Ấn Độ. Bộ Công Thương đã khởi xướng cuộc điều tra đối với thép HDG nhập khẩu từ Trung Quốc và Hàn Quốc (AD19) và thép HRC từ Trung Quốc và Ấn Độ (AD20). MBS dự báo cả hai loại thuế chống bán phá giá này có thể sẽ được áp dụng vào năm 2025 để bảo vệ sản xuất trong nước. Trong trường hợp này, chênh lệch giữa thép HRC và HDG sản xuất trong nước và nhập khẩu có thể giảm xuống còn 45 USD/tấn và 60 USD/tấn (-20%/-24% so với năm 2024).

Sự giảm chênh lệch này có thể có tác động tích cực đến các công ty trong nước, giúp họ cạnh tranh về giá với các sản phẩm nhập khẩu. Điều này đã được chứng minh khi thị phần của thép HDG trong nước tăng từ 45% lên 65% sau khi áp dụng thuế chống bán phá giá vào năm 2017. Vì vậy, vào năm 2025, thị phần của các nhà sản xuất trong nước có thể cải thiện nhờ đóng góp của thuế chống bán phá giá. MBS dự báo thị phần của HPG trong phân khúc HRC có thể đạt 25% nhờ thuế chống bán phá giá áp dụng đối với thép Trung Quốc và Ấn Độ. Về HDG, các công ty chủ chốt như HSG và NKG có thể chiếm gần 40% sản lượng bán ra

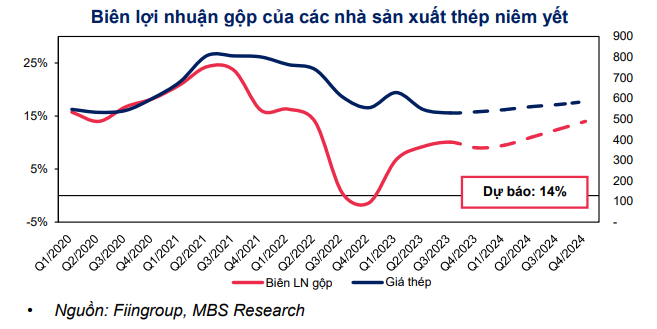

Biên lợi nhuận gộp cải thiện khi giá nguyên liệu giảm

Cung vượt cầu và nhu cầu thấp là những yếu tố chính dẫn đến sự suy giảm của thép Trung Quốc. Giá thép xây dựng và thép cuộn cán nóng (HRC) đã ghi nhận mức thấp nhất trong 5 năm qua, với mức giảm lần lượt là 24% và 21% tính đến nay. Khác với Trung Quốc, tiềm năng của thép Việt Nam đã được chứng minh nhờ triển vọng sáng sủa của thị trường bất động sản. Sự tăng trưởng nguồn cung nhà ở và đầu tư công đã thúc đẩy sự phục hồi của thép xây dựng.

MBS dự báo thép xây dựng Việt Nam sẽ có tăng trưởng tích cực từ quý 4/2024 khi áp lực từ Trung Quốc giảm bớt. Theo ước tính, giá thép xây dựng có thể đạt trung bình 551 USD/tấn (-2% so với cùng kỳ), do áp lực mạnh mẽ từ thép Trung Quốc trong nửa đầu năm 2024. Trong giai đoạn 2025-2026, MBS kỳ vọng giá thép xây dựng có thể tăng 7% và 8% lên 590 USD và 637 USD/tấn.

Bên cạnh đó, trong 10 tháng đầu năm 2024, thị trường thép HRC nội địa đã bị chi phối bởi thép nhập khẩu từ Trung Quốc và Hàn Quốc. Lượng nhập khẩu tăng mạnh, đạt 3.5 triệu tấn (+33% so với cùng kỳ năm trước) vì Trung Quốc đã đẩy mạnh xuất khẩu để giải quyết tình trạng dư cung. Hơn nữa, các nhà sản xuất nước ngoài cho rằng giá của họ giảm khoảng 18%-20% so với thép trong nước, chiếm 65% tổng mức tiêu thụ, đây là lý do chính khiến thuế chống bán phá giá sẽ được áp dụng từ năm 2025 để bảo vệ sản xuất trong nước.

Trong trường việc áp dụng hợp thuế hiệu quả, áp lực giá có thể giảm, giúp chênh lệch giữa thép sản xuất trong nước và nhập khẩu có thể dao động từ 40 – 60 USD/tấn (-20% so với cùng kỳ năm trước). MBS dự báo giá thép HRC trung bình đạt 556 USD/tấn (-7% so với cùng kỳ năm trước). Trong giai đoạn 2025-2026, nhờ thuế chống bán phá giá, áp lực giá sẽ giảm, và giá trung bình có thể đạt 590 USD/tấn và 634 USD/tấn (+6% và +8% so với cùng kỳ năm trước).

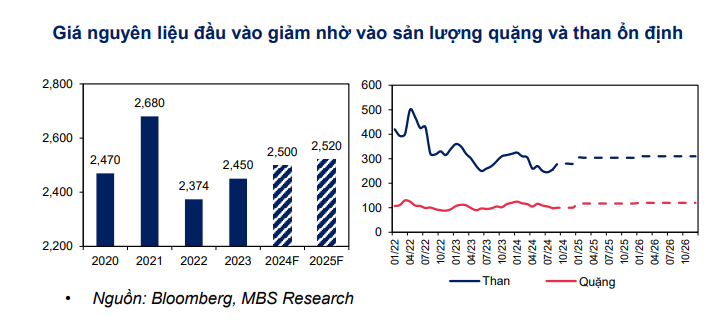

Ngoài ra, theo đánh giá của S&P Global, nguồn cung than và quặng toàn cầu dự báo sẽ duy trì ổn định trong bối cảnh các doanh nghiệp khai thác lớn tại Úc, Brazil và Ấn Độ tiếp tục tăng sản lượng. Hơn nữa, theo Hiệp hội Thép và Khai thác Trung Quốc, sản lượng than và quặng tiếp tục cải thiện để ổn định giá cả và hỗ trợ sự phục hồi của ngành thép. Do đó, chúng tôi đánh giá rằng giá nguyên liệu có thể giảm nhẹ trước khi tăng trở lại vào năm 2025 khi ngành thép toàn cầu phục hồi, tác động tích cực đến giá nguyên liệu.

Sản lượng quặng sắt toàn cầu dự báo sẽ tăng nhẹ 2%, đạt 2.5 tỷ tấn. Nhờ nguồn cung ổn định và nhu cầu thép giảm tại Trung Quốc, giá quặng dự báo được kỳ vọng rằng sản lượng than cốc cũng được kỳ vọng tăng trưởng 4% trong năm 2024 khi điều kiện thời tiết ổn định tại Úc có tác động tích cực đến quá trình khai thác. Giá than dự báo sẽ hạ nhiệt xuống còn 300 USD/tấn (-7% so với cùng kỳ năm trước) và 340 USD/tấn (+5% so với cùng kỳ năm trước) trong 2024 và 2025. Vào năm 2026, giá quặng sẽ ổn định và giá than có thể tăng 3% so với cùng kỳ lên 314 USD/tấn.

Nhờ giá bán tăng mạnh hơn giá nguyên vật liệu, chuyên gia tại MBS đánh giá biên lợi nhuận gộp của các DN trong ngành sẽ có sự cải thiện trong năm 2025. Chúng tôi dự báo biên LN gộp toàn ngành sẽ đạt mức 14% (tăng 1 điểm % so với cùng kỳ).