Tín dụng đen là gì? Cách nhận biết và phòng ngừa tín dụng đen

“Tín dụng đen” là hình thức cho vay, đi vay hoặc huy động vốn với lãi suất vượt quá mức lãi suất pháp luật quy định. Bản chất của “tín dụng đen” là giao dịch vay, mượn (ngầm), thủ tục đơn giản, lãi suất cao, không tuân thủ đúng quy tắc tín dụng và sự kiểm soát của Nhà nước.

- 1. Tín dụng đen là gì?

- 2. Các chủ thể tham gia tín dụng đen

- 3. Đặc điểm của “tín dụng đen”

- 4. Một số phương thức, thủ đoạn hoạt động phạm tội liên quan “tín dụng đen”

- 5. Nguyên nhân dẫn đến tín dụng đen

- 6. Các quy định hiện hành của pháp luật về cấm hoạt động tín dụng đen

- 7. Kẽ hở để hoạt động “tín dụng đen”

- 8. Thực trạng và hậu quả của “tín dụng đen”

- 9. Làm thế nào để hạn chế tín dụng đen

1. Tín dụng đen là gì?

Tín dụng đen là một thuật ngữ được sử dụng để chỉ việc cho vay tiền giữa các cá nhân hoặc tổ chức mà không thông qua hệ thống tín dụng chính thức. Đặc điểm chính của tín dụng đen là việc cho vay với lãi suất cao và thường bị cấm bởi pháp luật. Do đó, nó còn được gọi là tín dụng nặng lãi hoặc tín dụng đen.

Tín dụng đen thường được thực hiện một cách bí mật và không có bất kỳ bảo đảm nào cho người vay. Điều này khiến cho những người tham gia vào tín dụng đen thường rơi vào tình trạng nợ nần và bất lực trước những hậu quả nghiêm trọng.

Hệ lụy của nó thì có thể là khuynh gia bại sản, thậm chí có những tình huống siết nợ bạo lực, đẫm máu và nước mắt, gây bất an cho xã hội.

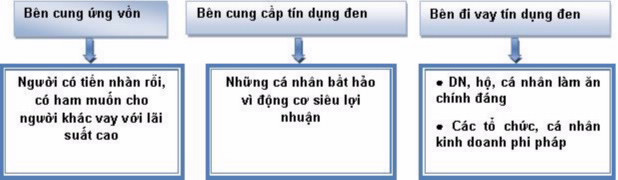

2. Các chủ thể tham gia tín dụng đen

Bên cung ứng vốn (Bên gửi tiền cho các tổ chức, cá nhân làm tín dụng đen): Thường là những người có tiền nhàn rỗi, có ham muốn cho người khác vay với lãi suất cao; không hiểu biết hoặc do động cơ lợi nhuận mà bỏ qua các qui định, cảnh báo của pháp luật.

Bên cung cấp tín dụng đen: thường là những cá nhân bất hảo, sẵn sàng làm trái các qui định của pháp luật, đạo đức, chuẩn mực của xã hội vì động cơ siêu lợi nhuận.

Bên đi vay tín dụng đen:

Các tổ chức, cá nhân doanh phi pháp như buôn lậu, gian lận thương mại, rửa tiền, kinh doanh hàng quốc cấm… và cho vay nặng lãi tiếp.

Các doanh nghiệp, hộ gia đình, cá nhân làm ăn nghiêm túc, chấp nhận vay vốn với lãi suất cao trong thời gian ngắn để xử lý mục tiêu trước mắt.

3. Đặc điểm của “tín dụng đen”

“Tín dụng đen” đã và đang tồn tại dưới nhiều hình thức công khai, phổ biến với một số đặc điểm cơ bản như:

Lãi suất cao và thường được thỏa thuận bằng miệng (lãi suất huy động và cho vay thường cao hơn từ 3 đến 5 lần và thậm chí còn cao hơn so với mặt bằng lãi suất của các kênh tín dụng chính thống)

Thời gian huy động và cho vay ngắn (thời gian vay chỉ tính bằng ngày, bằng tuần, tối đa chỉ một vài tháng)

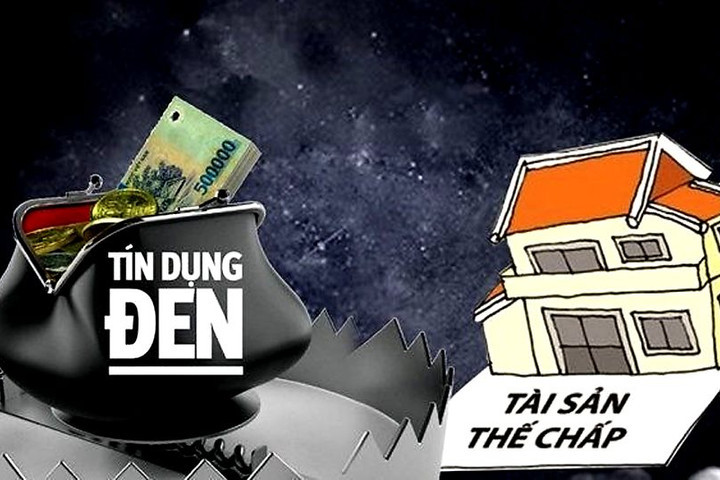

Hình thức vay nhanh gọn, tiện lợi (thời gian giải ngân nhanh và thường chỉ trong ngày khi đạt được thỏa thuận, bên cho vay có thể được bảo đảm bằng tài sản hoặc bằng “niềm tin” của bên đi vay).

Lãi cho vay “tín dụng đen” được tính vào gốc và ghi ngay vào giấy nhận nợ ở thời điểm nhận tiền vay. Đến hạn trả, nếu bên vay không trả được nợ, các hình thức đòi nợ bằng xã hội đen được áp dụng.

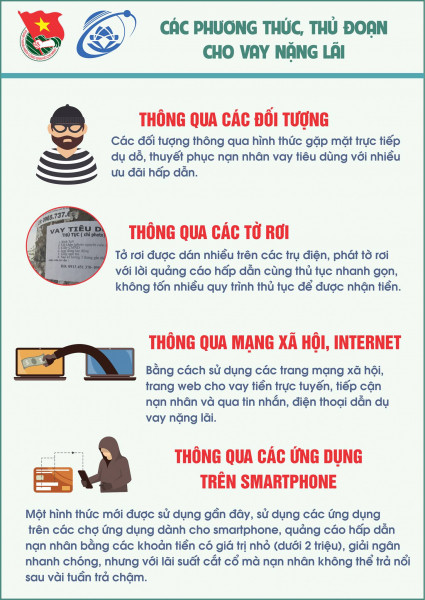

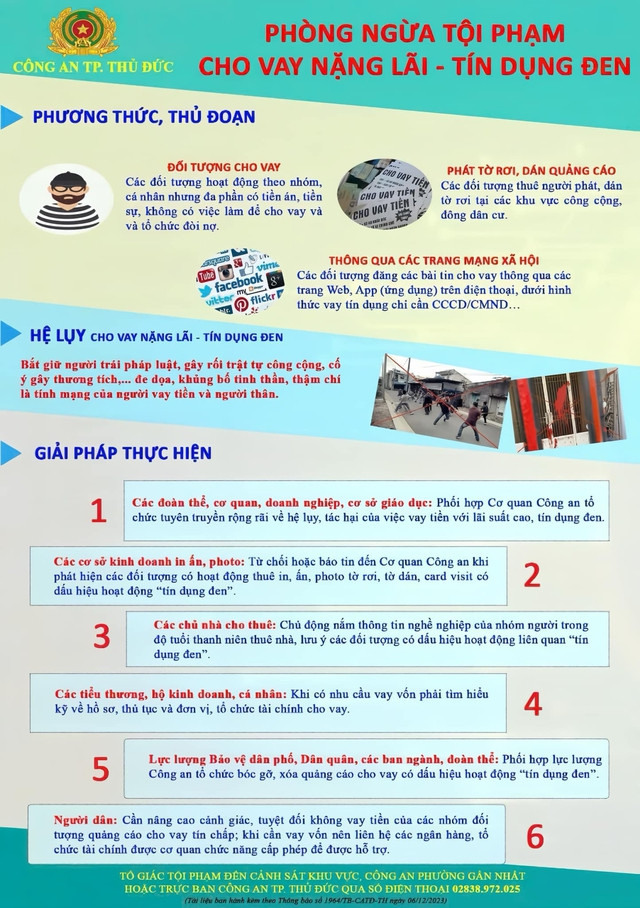

4. Một số phương thức, thủ đoạn hoạt động phạm tội liên quan “tín dụng đen”

Một số phương thức, thủ đoạn hoạt động phạm tội liên quan “tín dụng đen” là:

- Các đối tượng lừa đảo sử dụng phương thức truyền thông tinh vi như tạo app tín dụng, giả mạo ngân hàng, giao dịch qua mạng xã hội để yêu cầu thông tin cá nhân và giấy tờ từ người cần vay tiền.

- Người vay lập hợp đồng "giả cách" để vay tiền mà không cần xử lý của cơ quan chức năng, thay vì hợp đồng vay thường, họ sử dụng hợp đồng cho thuê xe, cầm cố nhà đất. Người vay chấp nhận trả lãi suất cao và khi không trả được, họ chuyển quyền sở hữu tài sản đã thế chấp cho các đối tượng cho vay.

- Các cơ sở và cá nhân kinh doanh dịch vụ cầm đồ, tư vấn tài chính, mua bán xe máy, ô tô có thể cho vay tiền hoặc cầm cố tài sản với lãi suất cao mà không tuân thủ quy định pháp luật, thường thành lập công ty hoặc cửa hàng để hợp pháp hoá.

- Các đối tượng cho vay lãi nặng thông qua quảng cáo in tờ rơi, thu thập thông tin cá nhân của người vay để tạo hợp đồng vay mượn, sau đó đe dọa hành hung, bắt cóc, và đe dọa người thân nếu người vay không trả nợ đúng hạn. Điều này khiến người vay bị ép buộc phải bán tài sản để trả nợ.

5. Nguyên nhân dẫn đến tín dụng đen

Thứ nhất, nhóm khách hàng làm ăn chính đáng. Một bộ phận khách hàng đang có nợ đến hạn tại các kênh tín dụng truyền thống nhưng chưa có nguồn trả nợ; họ tìm đến tín dụng đen để vay tạm đáo nợ ngân hàng.

Thứ hai, các tổ chức, cá nhân có hành vi phi pháp, như buôn lậu, gian lận thương mại, rửa tiền, kinh doanh hàng quốc cấm và cho vay nặng lãi. Vì các tổ chức, cá nhân này không bao giờ có thể tiếp cận được các kênh tín dụng truyền thống, nên chúng phải tìm đến tín dụng đen để có vốn hoạt động phi pháp.

Tín dụng đen bắt nguồn từ hoạt động chơi hụi truyền thống trong làng quê, ban đầu với mục đích tiết kiệm và hỗ trợ nhau nhưng sau đó đã biến thành cho vay nặng lãi và lừa đảo. Nhiều gia đình rơi vào cảnh khốn khó vì mất tiền do tin tưởng vào hụi. Hoạt động này đã bị pháp luật cấm vì biến tướng thành tín dụng đen.

Thực tế những năm gần đây, thường xuyên xảy ra các vụ giật hụi, bể hụi với số tiền lên đến hàng tỷ đồng, khiến nhiều gia đình lâm vào cảnh khốn đốn, chỉ vì lòng tin vào tình cảm anh em, bạn bè đồng nghiệp, bị hấp dẫn bởi số tiền “lời” thu được từ hụi quá lớn, mà có nhiều người trở thành tay trắng chỉ vì chơi hụi.

Đến nay, không ít người vẫn rủ nhau chơi hụi, khi trắng tay mới tìm đến chính quyền nhờ can thiệp. Khi đó, hoạt động chơi hụi này đã “biến tướng” thành “tín dụng đen” với hình thức cho vay nặng lãi mà pháp luật đã nghiêm cấm ở trên.

6. Các quy định hiện hành của pháp luật về cấm hoạt động tín dụng đen

Tín dụng đen có tác động tiêu cực đến đời sống kinh tế, xã hội của các tầng lớp dân cư có liên quan đến hoạt động này. Vì vậy, các qui định của pháp luật đều hướng tới cấm sự phát triển của tín dụng đen.

- Theo Điều 471 - Bộ luật Dân sự năm 2005: “hợp đồng vay tài sản là sự thỏa thuận giữa các bên, theo đó bên cho vay giao tài sản cho bên vay; khi đến hạn trả, bên vay phải hoàn trả cho bên cho vay tài sản cùng loại theo đúng số lượng, chất lượng và chỉ phải trả lãi nếu có thỏa thuận hoặc pháp luật quy định”.

- Để nghiêm cấm hoạt động cho vay nặng lãi, Điều 476 - Bộ luật Dân sự năm 2005 cũng quy định: “Về mức lãi suất, pháp luật cho phép các bên tự do thỏa thuận nhưng không được vượt quá 150% của lãi suất cơ bản do Ngân hàng nhà nước công bố”.

Như đã nêu ở phân nguyên nhân, tín dụng cho vay nặng lãi có nguồn gốc sâu xa từ chơi hụi họ, vì vậy, qui định của pháp luật về nghiêm cấm hoạt động cho vay nặng lãi thường gắn với hoạt động hụi họ.

- Điều 479 Bộ luật Dân sự 2005 quy định:“1. Họ, hụi, biêu, phường (sau đây gọi chung là họ) là một hình thức giao dịch về tài sản theo tập quán trên cơ sở thoả thuận của một nhóm người tập hợp nhau lại cùng định ra số người, thời gian, số tiền hoặc tài sản khác, thể thức góp, lĩnh họ và quyền, nghĩa vụ của các thành viên; 2. Hình thức họ nhằm mục đích tương trợ trong nhân dân được thực hiện theo quy định của pháp luật; 3. Nghiêm cấm việc tổ chức họ dưới hình thức cho vay nặng lãi”.

- Nghị định số 144/2006/NĐ-CP do Chính phủ ban hành ngày 17/11/2006 cũng quy định :

“1. Quyền và lợi ích hợp pháp của những người tham gia họ nhằm mục đích tương trợ trong nhân dân theo quy định của Nghị định này và các văn bản pháp luật khác có liên quan được pháp luật bảo vệ.

2. Nghiêm cấm việc tổ chức họ để cho vay nặng lãi, lừa đảo, lạm dụng tín nhiệm hoặc các hành vi trái pháp luật khác để chiếm đoạt tài sản của người khác”.

Pháp luật cũng qui định nếu hành vi cho vay nặng lãi tái diễn nhiều lần sẽ bị truy cứu trách nhiệm hình sự.

7. Kẽ hở để hoạt động “tín dụng đen”

Điều 163 Bộ luật Hình sự quy định tội cho vay lãi nặng: “Người nào cho vay với lãi suất cao hơn mức lãi suất cao nhất mà pháp luật quy định từ mười lần trở lên có tính chất chuyên bóc lột, thì bị phạt tiền từ một lần đến mười lần số tiền lãi hoặc phải cải tạo không giam giữ đến một năm”.

Tuy nhiên, thực tế cho thấy Điều 163 nêu trên hiện nay không còn phù hợp. Bởi, với động cơ “có tính chất chuyên bóc lột” thì những người cho vay nặng lãi luôn tìm cách né tránh các qui định pháp luật cấm. Như đề cập ở phần đặc điểm của cho vay nặng lãi, các chủ nợ tránh sự truy cứu của pháp luật bằng cách không ghi lãi suất tiền vay phải trả, mà tính chung vào giấy nhận nợ như là tiền gốc.

Ví dụ: ngày 15/3/2024 ông A vay tín dụng đen 100 triệu đồng, lãi suất 10% tháng, thời gian vay 1 tháng; thì trên giấy nhận nợ ghi: Ông A vay 110 triệu đồng (thực tế ông A chi nhận tiền vay 100 triệu đồng), ngày trả nợ cuối cùng là 15/4/2024”.

Vì vậy, cho dù lãi suất cho vay có cao hơn mức lãi suất cao nhất mà pháp luật quy định từ 10 lần trở lên thì các chủ nợ vẫn không bị truy cứu trách nhiệm hình sự về tội cho vay nặng lãi theo Điều 163 nêu trên.

Qua điều tra xử lý các vụ vỡ nợ gần đây cho thấy, tình trạng cho vay nặng lãi hiện phức tạp hơn nhiều, trong khi đó chế tài lại không đủ sức răn đe đối tượng.

Trong khi thông lệ ngân hàng nghiên cứu đưa ra, nếu mức lãi suất cho vay mà chiếm hết phần lợi nhuận của bên vay thì đã là vay nặng lãi rồi.

Chính vì kẽ hở như trên nên các đối tượng dễ bề lợi dụng để hoạt động “tín dụng đen” và công tác đấu tranh với vấn nạn này gặp khó khăn.

8. Thực trạng và hậu quả của “tín dụng đen”

Hậu quả của việc vay tiền từ tín dụng đen là không thể trả được lãi và gốc của những khoản vay. Trên thực tế, không có ngành kinh doanh nào có thể kinh doanh sinh ra đủ lợi nhuận để chi trả lãi theo hình thức trên.

Trong khi về phía cho vay, khi lãi suất lên đến đỉnh điểm, lắm người không chỉ dốc toàn bộ số tiền tiết kiệm được mà còn giấu gia đình cắm sổ đỏ vay tiền ngân hàng, đi huy động anh em, họ hàng, người thân giúp để có tiền cho vay. Các đối tượng vay tiền đã đánh đúng vào lòng tham lãi suất cao của người cho vay. Đây là vấn đề rất khó thay đổi bởi nó ăn sâu, bám rễ vào tâm tưởng của một bộ phận dân cư.

Mặc dù vẫn biết cho vay ngoài ngân hàng có rất nhiều nguy cơ rủi ro nhưng vì ham lãi suất cao, nhiều người vẫn nhắm mắt đánh cược với số phận. Bởi cho vay lãi cao như vậy chẳng khác gì "gà đẻ trứng vàng".

Vì vậy tất yếu lãi mẹ đẻ lãi con, khoản nợ không ngừng tăng lên, vì thế sẽ dẫn đến những người vay nợ mất khả năng chi trả.

Từ năm 2018 – 2022, số lượng vụ án liên quan đến tín dụng đen trên phạm vi cả nước tăng rất nhanh, cơ quan chức năng đã khởi tố, điều tra 1.565 vụ/2.989 bị can về tội cho vay nặng lãi trong giao dịch dân sự; 6.179 vụ/9.482 bị can về tội giết người, 4.871 vụ/ 7.789 bị can về tội cướp tài sản, 618 vụ/1.186 bị can về tội cưỡng đoạt tài sản, trong đó có nhiều vụ án liên quan đến “Tín dụng đen”, đòi nợ thuê.

Hệ lụy của nó không chỉ là làm méo mó, hủy hoại nền kinh tế, mà thậm chí liên quan đến cả tính mạng con người. Đã có không ít số phận phải kết thúc bi thảm chỉ vì tín dụng đen.

9. Làm thế nào để hạn chế tín dụng đen

Để phòng ngừa, ngăn chặn, đấu tranh và xử lý đối tượng cho vay nặng lãi, đòi nợ thuê, người dân cần lưu ý:

Trước những lời mời gọi, quảng cáo hấp dẫn của các đối tượng cho vay, đối tượng hoạt động “tín dụng đen”, người dân phải hết sức tỉnh táo, cảnh giác để không phải trở thành “con nợ” dẫn đến hậu quả đáng tiếc xảy ra.

Trước khi tìm đến một địa chỉ nào đó để vay mượn tiền bạc phải tìm hiểu thật kỹ về lãi suất khoản vay và giấy tờ, thủ tục có đúng quy định pháp luật hay không.

Tham khảo ý kiến của người thân, người có kinh nghiệm trước khi vay mượn tiền bạc.

Không cung cấp thông tin, hình ảnh, dữ liệu cá nhân lên các trang mạng, các app điện thoại không rõ dịch vụ cung ứng.

Đối với những người đang tham gia vào hoạt động “ tín dụng đen” bị các đối tượng lừa đảo chiếm đoạt tài sản hoặc bị đe dọa, hành hung cưỡng đoạt tài sản cần đến ngay Cơ quan Công an nơi gần nhất để trình báo.