"Liều thuốc" nào để cứu thị trường bất động sản ? (kỳ 2): Nhà đầu tư kêu cứu, ngân hàng "vạ lây"

Nhiều nhà đầu tư huy động nguồn vốn từ ngân hàng để mua đất. Do đó, khi thị trường xấu, nhà đầu tư đứng trước nguy cơ vỡ nợ. Điều này cũng khiến các ngân hàng là chủ nợ cũng chịu nhiều tác động.

Nhà đầu tư "gồng" lãi ngân hàng

Cuối năm 2021, anh Lê Trọng Nghĩa (Đắk Mil) tham gia thị trường mua bán đất. Bản thân anh Nghĩa không có nhiều kinh nghiệm đầu tư đất.

Anh Nghĩa có cơ sở kinh doanh ổn định, nhưng vẫn phải vay ngân hàng để có vốn đầu tư đất. Hiện tại, anh đã vay tại một ngân hàng ngoài tỉnh gần 11 tỷ đồng. Bình quân mỗi tháng, anh phải trả lãi trên 120 triệu đồng.

.jpg)

Theo anh Nghĩa, khi đầu tư thành công, ai cũng hào hứng góp sức, góp ý tưởng. Đến khi thua lỗ, nhóm làm ăn chung bắt đầu đùn đẩy, trách móc lẫn nhau. Bất lực hơn, khi nói đến trả nợ, hầu như ai cũng lảng tránh.

“Hợp đồng vay ngân hàng đứng tên tôi. Tài sản thế chấp cũng là của tôi, nên phải lo trả lãi. Tôi đang lo lắng sẽ mất luôn cơ sở kinh doanh lẫn nhà cửa nếu không thanh toán được khoản nợ lớn trước mắt”, anh Nghĩa cho hay.

Còn đối với anh Nguyễn Văn Tấn (Đắk Song), mặc dù có nhiều năm kinh nghiệm, nhưng quá chủ quan khi chạy theo cơn sốt đất. Bản thân anh không có nhiều hiểu biết về phân khúc đất vườn, đất nông nghiệp. Khi thấy bạn bè thu lời khủng, anh đã không ngại chen chân vào.

Thanh khoản thị trường bất động sản xuống dốc. Phân khúc đất nền từng mang lại lợi nhuận cho anh giờ cũng nằm im hàng tháng trời. Không còn cách nào khác, anh phải rao bán các sản phẩm “đầu tư dài hạn”, “tiềm năng tương lai”.

“Chưa tất toán được gốc, lãi suất vay lại tăng. Đất chưa bán được nên ngày nào cũng thấy cồn cào ruột gan. Giờ chỉ trông bán đất để khỏi vỡ nợ, chứ không mong lời lãi gì nữa”, anh Tấn cho biết.

Nguy cơ nợ xấu tăng cao

Nhà đầu tư gặp khó, nhiều ngân hàng cũng đứng trước nguy cơ bị "vạ lây". Theo tìm hiểu, thời gian qua, nhiều nhà đầu tư đang cố "gồng" trả lãi, nên chưa bị đẩy xuống nhóm nợ xấu.

Tuy nhiên, hạn trả gốc, đáo hạn đang đến gần. Nếu tình hình không có gì chuyển biến, khả năng nhảy nhóm nợ xấu trong thời gian tới là không tránh khỏi.

Theo Chi nhánh Ngân hàng Nhà nước tỉnh, đến hết tháng 4/2023, dư nợ toàn ngành ngân hàng đối với nền kinh tế trên địa bàn Đắk Nông hơn 40.000 tỷ đồng, tăng gần 2,64% so với đầu năm, giảm 3,31% so với cùng kỳ 2022.

Trong đó, riêng dư nợ cho vay lĩnh vực bất động sản nói chung là 3.630 tỷ đồng, chiếm tỷ trọng 8,95% tổng dư nợ trong toàn ngành ngân hàng.

.jpg)

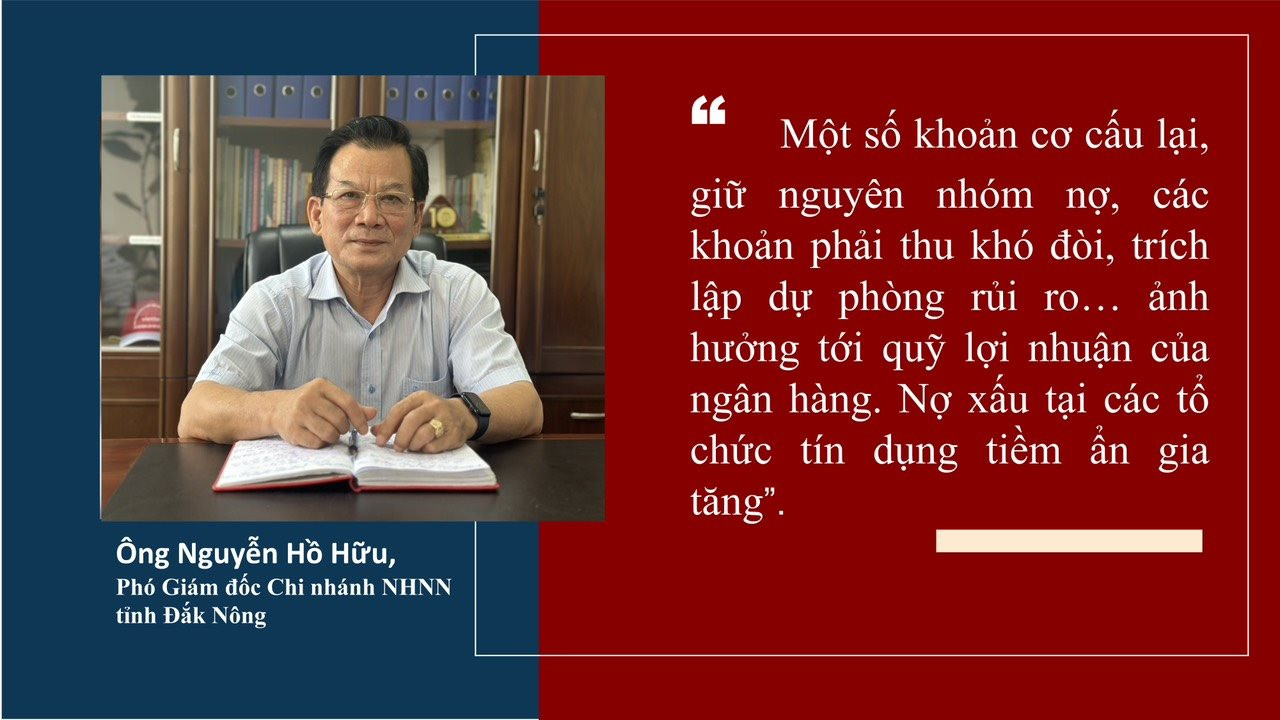

Ông Nguyễn Hồ Hữu, Phó Giám đốc Chi nhánh Ngân hàng Nhà nước tỉnh cho biết, so với các địa phương khác, dư nợ cho vay bất động sản tại Đắk Nông không nhiều.

Các doanh nghiệp hoạt động kinh doanh bất động sản chưa nhiều. Lĩnh vực này chủ yếu cá nhân, hộ gia đình hoạt động. Tuy nhiên, không phải vì thế mà các ngân hàng không ảnh hưởng.

Các tỉnh, thành khác, thị trường bất động sản ảnh hưởng trực tiếp đến hệ thống ngân hàng, vì dính những hợp đồng, dự án của các doanh nghiệp lớn. Còn tại Đắk Nông, thị trường bất động sản ảnh hưởng gián tiếp.

“Thị trường bất động sản chững lại, nhà đầu tư gặp khó khăn về vốn. Nguồn tiền nhàn rỗi trong xã hội khan hiếm, ảnh hưởng đến huy động vốn tại các tổ chức tín dụng. Huy động vốn giảm, tăng trưởng tín dụng sẽ gặp khó”, ông Hữu cho biết.

Cũng theo ông Hữu, bất động sản trầm lắng, giá nhà, đất xuống thấp. Các ngân hàng phải điều chỉnh lại giá trị tài sản thế chấp theo thị trường. Điều này dẫn đến định mức cho vay phải điều chỉnh giảm theo.

“Một số khoản cơ cấu lại, giữ nguyên nhóm nợ, các khoản phải thu khó đòi, trích lập dự phòng rủi ro… ảnh hưởng tới quỹ lợi nhuận của ngân hàng. Nợ xấu tại các tổ chức tín dụng vì thế tiềm ẩn gia tăng”, ông Hữu khẳng định.

Theo tìm hiểu tại các ngân hàng thương mại trên địa bàn, 2023 là một năm cực khó khăn với lĩnh vực ngân hàng. Những tháng đầu năm, huy động vốn, tăng trưởng tín dụng thấp. Trong khi, ngân hàng đang đối mặt với nguy cơ nợ xấu tăng.

.jpg)

Nhiều ngân hàng thương mại cho rằng, so với những năm trước, thời điểm này, tìm khách hàng tiềm năng để cho vay rất khó. Nhiều khách hàng có tài sản đã thế chấp ở mức cao nhất. Ngân hàng muốn tăng hạn mức, tạo điều kiện cho khách hàng cũng không phải dễ.

“Nợ xấu thời gian tới có nguy cơ tăng lên. Chúng tôi rất đau đầu với những trường hợp này. Trong khi, việc cân đối, trích nguồn dự phòng rủi ro đâu phải trường hợp nào cũng được áp dụng”, đại diện một ngân hàng thương mại trên địa bàn cho biết.

Theo Ngân hàng Nhà nước Việt Nam, dư nợ lĩnh vực bất động sản cuối năm 2022 đã lên tới 2,58 triệu tỷ đồng, tăng hơn 24% so với năm 2021. Đây là mức cao nhất trong 5 năm qua. Ngành ngân hàng đang có tỷ lệ nợ xấu 1,81%, tăng nhẹ so với mức 1,67% hồi cuối năm 2021.

Hệ lụy đối với nền kinh tế

Theo số liệu từ Bộ Xây dựng, bình quân mỗi năm, bất động sản đóng góp trực tiếp khoảng 15% tỷ trọng GDP Quốc gia. Chưa kể, bất động sản còn liên đới trực tiếp đến 40 ngành nghề chủ chốt của nền kinh tế như: xây dựng, ngân hàng, bảo hiểm, du lịch, nông nghiệp….

.jpg)

Tại Đắk Nông, thị trường bất động sản trầm lắng đã ảnh hưởng rất lớn đến nền kinh tế. Hầu hết, mọi lĩnh vực buôn bán, kinh doanh những tháng đầu năm 2023 đều chững lại.

Theo ông Lê Hoàng Thịnh, Giám đốc Doanh nghiệp xây dựng Hùng Thịnh (Đắk Mil), doanh thu những tháng đầu năm của doanh nghiệp giảm sút.

Số lượng công trình của cá nhân, tổ chức giảm đi phần nửa. Nhiều công nhân tại doanh nghiệp phải nghỉ làm. Một số công nhân đồng ý gắn bó với doanh nghiệp đang nằm trong tình trạng chờ lương.

“Doanh thu phụ thuộc vào số lượng công trình ký kết. Những năm trước, doanh nghiệp phải tăng ca, kíp làm việc để bàn giao công trình cho đối tác đúng hẹn. Riêng năm nay, công nhân phải ngồi chờ việc, vì rất ít công trình được triển khai”, ông Thịnh phân trần.

Không chỉ riêng hoạt động sản xuất, kinh doanh, thị trường bất động sản chững lại, Đắk Nông đang gặp khó về thu ngân sách. Trong đó, lĩnh vực thu từ sử dụng đất là một điển hình.

Theo số liệu Cục Thuế tỉnh, những năm trước, số thu từ hoạt động, mua bán, chuyển nhượng bất động sản rất lớn. Hoạt động giao dịch đất đai sôi động, đóng góp vào thuế thu nhập cá nhân, phí, lệ phí trước bạ rất cao.

Tuy nhiên, năm 2023, thị trường ảm đạm, nguồn thu từ hoạt động này cũng giảm sút. Đây là một trong những nguyên nhân dẫn đến nguồn thu sử dụng đất tại Đắk Nông không đạt tiến độ đề ra.

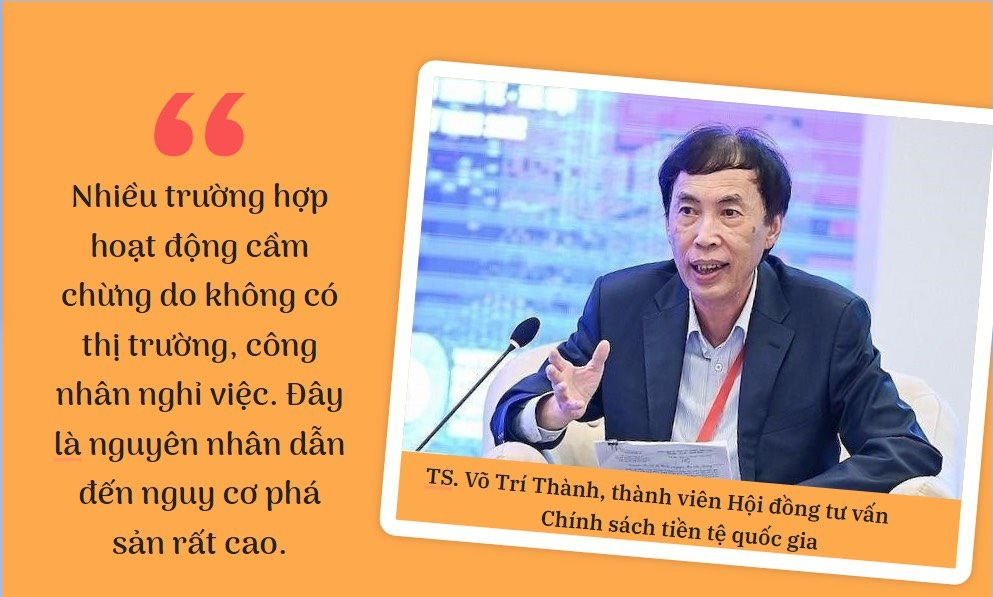

Theo chuyên gia kinh tế TS. Võ Trí Thành, thành viên Hội đồng tư vấn Chính sách tiền tệ Quốc gia, bất động sản phát triển, ngành cung cấp đầu vào cho việc phát triển cũng sẽ được kích hoạt. Các ngành như: vật liệu, xi măng, gạch đá, cát sỏi, sắt thép, thiết bị máy móc… được sản xuất.

“Thực tế hiện nay, một số nhà máy đang phải dừng hoạt động. Nhiều trường hợp hoạt động cầm chừng do không có thị trường, công nhân nghỉ việc. Đây là nguyên nhân dẫn đến nguy cơ phá sản rất cao”, chuyên gia kinh tế Võ Trí Thành khẳng định.

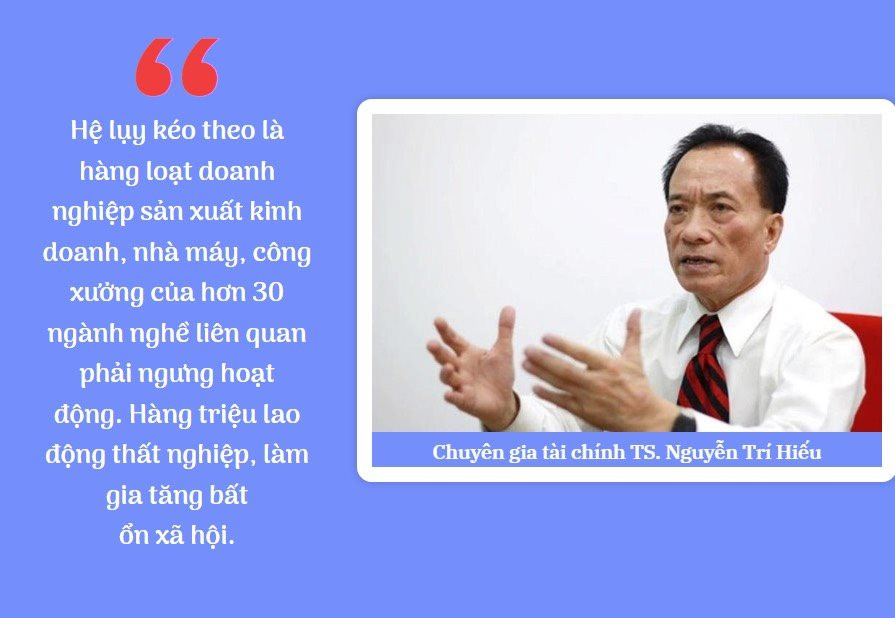

Trao đổi về hệ lụy thị trường bất động sản đối với nền kinh tế, chuyên gia tài chính TS. Nguyễn Trí Hiếu cho rằng, hiện tại, chưa có tính toán cụ thể lực lượng lao động trong hệ sinh thái ngành bất động sản.

Tuy nhiên, từ giữa năm 2022, thị trường bất động sản trầm lắng, rơi vào khủng khoảng. Số lượng doanh nghiệp bất động sản tuyên bố phá sản tăng lên. Công nhân thất nghiệp cũng tăng theo.

“Hệ lụy kéo theo là hàng loạt doanh nghiệp sản xuất kinh doanh, nhà máy, công xưởng của hơn 30 ngành nghề liên quan phải ngưng hoạt động. Hàng triệu lao động thất nghiệp, làm gia tăng bất ổn xã hội”, TS. Nguyễn Trí Hiếu khẳng định.